DAS ENDE ODER EIN NEUER ANFANG DER GLOBALISIERUNG? DER KREDIT, DIE KAPITALMÄRKTE UND DAS WELTWÄHRUNGSSYSTEM

Die Börsen

Die Börsen der Welt sind in unterschiedlichem Ausmaß, aber doch, seit Beginn des Krieges im Nahost gesunken. (Das Wort „Irankrieg“ ist inzwischen schon unpassend angesichts der Menge der beteiligten Staaten.) In den letzten Tagen haben sie sich wieder etwas erholt, nach den Worten des Großen Führers, der Krieg sei bald vorbei – obwohl nichts dergleichen absehbar ist und 50.000 US-Soldaten in der Region versammelt sind.

Man merkt daran, wie sehr die Börsen sich nur auf Spekulation gründen und praktisch keinerlei Verankerung mehr in dem haben, was tatsächlich produziert und verkauft wird, weil das Panorama, was in den vorigen beiden Beiträgen gezeichnet wurde, läßt zumindest auf einen großen Verlust an Geschäft, Wachstum und Kaufkraft in naher Zukunft schließen.

Die Börsen-Akteure hoffen aber, zu den wenigen Gewinnern zu gehören, die angesichts der ganzen Zerstörung dennoch Kasse machen können.

Wechselkurse

Ein anderes Panorama bieten die Währungen, also diejenigen nationalen Gelder, die entweder außerhalb der Grenzen des Landes auch zirkulieren und nachgefragt werden, oder aber „konvertibel“ sind, d.h., durch Investoren jederzeit betreten oder verlassen werden können, worüber die nationale Bankaufsicht wacht und was der IWF garantiert.

Andere Staaten, die auf dieses Service keinen Wert legen, weil sie das Geld als Hoheits- und Steuerungsmittel betrachten, wie Rußland oder China, aber auch Myanmar, Laos oder Nordkorea, sind von diesen Bewegungen der Wechselkurse daher nicht betroffen, auch wenn sie formell sogar einen Wechselkurs notieren.

Der Dollar ist seit Beginn der Kriegshandlungen, genaugenommen schon seit ihrer Ankündigung Ende Jänner, gegenüber Pfund, Euro, Yen und Schweizer Franken gestiegen. Das heißt, daß das Finanzkapital der Welt annimmt, daß die unter diesen Währungen versammelten Wirtschafts-Einheiten von diesem Krieg geschädigt werden und nichts gewinnen können.

Gesunken gegenüber dem Dollar sind auch die indische Rupie, der thailändische Baht und der koreanische Won. Allerdings ist bei Korea und Indien diese Bewegung mit Aufs und Abs kontinuierlich – sie verlieren stetig an Wert gegenüber dem Dollar, obwohl sich diese Bewegung in diesem Jahr verschärft hat. Thailands Währung, der Baht, konnte hingegen in den letzten Jahren gegenüber dem Greenback punkten und ist jetzt erst wieder ein einen Abwärtstrend verfallen.

Der brasilianische Real erweist sich als relativ resistent und hat mit starken Schwankungen seinen Wert behauptet – d.h., seine Ökonomie ist von dem ganzen Trubel in Nahost praktisch nicht betroffen. Ähnlich geht es einem zweiten großen Erdölproduzenten Lateinamerikas, Mexiko.

Der Krieg im Nahost ist also eine Art Krieg um Asien: Wem gehört dieser Kontinent?

Petrodollars

Die Stärke des Dollars beruht zu einem guten Teil auf seiner Kontrolle weltweiter Öl-Ströme. Das Öl wird größtenteils in Dollar abgerechnet, zumindest als Reverenzwährung ist es bei den meisten Erdöl-Deals zugegen. Außerdem jedoch wird viel aus den Einnahmen, die aus Erdölverkäufen in die Taschen der sattsam bekannten Ölscheichs fließen, in die Wirtschaft der USA investiert. In den letzten Jahren oder Jahrzehnten auch vermehrt in Europa. Die Petrodollars wirken also als Schmiermittel des internationalen Finanzsystems. Banken und Investmentfonds werden mit diesem Geld unterfüttert.

Und hier könnte es im Gebälk krachen, wenn sich herausstellt, wie groß die Schäden sind, die das Tsching-Bumm-Krach am Persischen Golf angerichtet hat.

Derzeit brechen die Einnahmen der arabischen Golfstaaten durch den eingeschränkten Verkauf von Erdöl und Gas sowie den zum Erliegen gekommenen Flugverkehr und Tourismus ein. Aber erst nach einem Ende der Kampfhandlungen wird absehbar, welche Schäden an Förderanlagen, Raffinerien und anderen Industrien entstanden sind, wie lange die Reparaturen dauern und wieviel sie kosten werden.

Und dieses Geld steht den internationalen Kapitalmärkten dann nicht zur Verfügung.

Das Erstarken des Dollars gegenüber den asiatischen Währungen und die Schwächung der Golfstaaten kann zweierlei Folgen haben – eine weitere Festigung des Dollars als Fluchtburg des internationalen Geschäfts oder ein Rückzug aus dem Dollar im Sinne Chinas und Rußlands.

DIE KOSTEN DER GLOBALISIERUNG – TEIL 2: AFRIKA UND DIE MOBILITÄT

1. Afrika

Im ölproduzierenden Algerien scheint die Welt trotz steigender Energiepreise in Ordnung zu sein: Die Exporterlöse steigen und damit kann sich Algerien problemlos leisten, Lebensmittel und Treibstoff zu subventionieren – was es auch bisher schon getan hat. Das sind die Überbleibsel des Sozialismus, und dank des Öls konnte das auch kein IWF beseitigen und keine Schuldenlast gefährden. Sogar für das benachbarte Tunesien fällt laut einem marokkanischen Ökonomen etwas ab, um dort gröbere Störungen zu verhindern. Algerien steht so gefestigt da, daß es auch nicht vor hat, den Ölsektor auszubauen, weil es mit der derzeitigen Förderung gut fährt.

Weniger rosig steht Marokko da, wo es keine fossilen Energieträger gibt und das noch dazu mit Algerien wegen der Westsahara verfeindet ist. 2022 verdreifachte sich die Inflation, davor fürchtet man sich jetzt. Der Staat subventioniert den Transportsektor, aber wie lange ist noch Geld in der Kasse? Außerdem machen einen wichtigen Faktor die Auslandsüberweisungen der Arbeitsmigranten und die Einnahmen aus dem Tourismussektor aus und beides wird sich dadurch verringern, daß die Krise auch an der europäischen Wirtschaft nicht spurlos vorübergehen wird. Der Tourismus ist zudem durch die steigenden Kerosinpreise betroffen. Seit Jahren baut Marokko den Hafen von Nador (neben Melilla) aus, um sich dann als eine Art Speicher und Verbindungsglied zwischen seinen Freunden am Golf und Europa zu positionieren – eine Berechnung, die jetzt gefährdet ist. Das Öl müßte nämlich erst einmal durch 2 Meerengen, den Suezkanal und das Mittelmeer kommen, bevor es seiner weiteren Bestimmung harren darf.

Apropos Suezkanal: Die Haupt Einnahme-Quelle Ägyptens ist der Suezkanal. Kommen jetzt Tanker nicht aus dem persischen Golf heraus und dann nicht durch das Rote Meer, so ist der Devisenhaushalt und die Wirtschaft Ägyptens gefährdet. Außerdem erhält Ägypten auf diesem Weg sein Öl und dieses wiederum ist die Grundlage der Stromerzeugung, sodaß jetzt dort Strom rationiert wird und die Geschäfte abends finster bleiben.

Im Afrika südlich der Sahara ist die Lage schon allein deshalb ernst, weil aller Warenverkehr über LKWs erfolgt und die steigenden Spritpreise alles sofort verteuern. Nur wenige Staaten können sich Treibstoff-Subventionen leisten.

Besonders absurd präsentiert sich die Lage in Nigeria, das an sich Ölproduzent und -Exporteur ist. Aber erstens sowieso kein besonders wichtiger – gerade 1,6% der weltweiten Förderung im Jahr 2022, Tendenz leicht steigend. Zweitens aber, und das ist wirklich bemerkenswert, besitzt es inzwischen die größte und modernste Raffinerie Afrikas, die ist jedoch völlig unterausgelastet, sodaß ihre Produkte nicht einmal den Inlandsbedarf decken. Wie das? Nigeria ist nämlich aus verschiedenen Gründen hoch verschuldet und verwendet seine Öl-Exporte, um die Schuld zu bedienen. Es muß also einen guten Teil seines Rohöls exportieren. Die staatliche Ölförder-Firma kann die Raffinierie daher gar nicht in nötigem Ausmaß versorgen, damit diese den Inlandsmarkt sättigen könnte. Nigeria exportiert daher Rohöl und importiert sowohl – jawohl!, Rohöl, sowie Diesel und Benzin, wodurch die Preissteigerungen unmittelbar und verstärkt im Land ankommen. Das Land hat keine Reserven und offenbar auch kein Geld zum Subventionieren. Dergleichen ist jedenfalls nicht vorgesehen.

In Angola gibt es zwar Öl, aber zu wenig Raffinerien, weshalb Treibstoff importiert wird. Als im Vorjahr die Treibstoff-Subventionen auf Druck des IWF aufgehoben wurden – Angola ist ebenfalls hochverschuldet –, kam es gleich zu Unruhen. Da es weder allzu viel öffentlichen Verkehr und erst recht keinen Individual-Verkehr gibt, ist im Personenverkehr das Taxi die einzige Option, und die Taxler – mitsamt einem guten Teil ihrer Kundschaft – waren die Initiatoren der Proteste. Der steigende Ölpreis bringt zwar kurzfristig Einnahmen, wird aber wenig helfen, da 1. die Produktion veraltet ist und wenig ausgebaut wurde, und 2. Angola nach wie vor sehr am Öl hängt und daher kurzfristige Gewinne nirgendwohin investieren könnte.

Südafrika schließlich hat die Preise für Treibstoff stark hinaufgesetzt, den Treibstoff rationiert und die Mineralölsteuer gesenkt. Zu den Preissteigerungen trägt neben dem erhöhten Ölpreis auch der Kursverlust der nationalen Währung, des Rand, bei.

——————

2. Der Flugverkehr und das Transportwesen

Der Flugverkehr hat nach der Pandemie wieder an Fahrt aufgenommen und zwar sowohl beim Passagier- als auch beim Frachtaufkommen. Das könnte bald wieder vorbei sein. Erstens senken steigende Kerosin- und in Folge Ticketpreise die Urlaubsgelüste und lassen einige Leute günstigere, auf dem Landweg erreichbare Ziele ins Auge fassen.

Dann haben ein paar Golfstaaten im Verlauf des letzten Jahrzehnts ihre Flughäfen zu großen Drehkreuzen ausgebaut, die jetzt sehr plötzlich ausgefallen sind. In diesem Zusammenhang fällt der gesperrte Luftraum über Rußland sehr unangenehm auf. Von Europa nach Asien gelangt man inzwischen nur über einen recht schmalen Flugkorridor durch den Transkaukasus, der zwar Georgien und Aserbaidschan erhöhte Überflug-Einnahmen beschert, aber im Grunde eine Art Nadelöhr darstellt.

Die Behinderung der Luftfracht durch diese Einschränkungen wiegt bei heiklen Produkten wie Medikamenten weitaus schwerer, da Kühlung und Transportgeschwindigkeit auf einmal gefährdet bzw. verunmöglicht sind. Auch das Umsteigen von Landfracht auf Luftfracht bei Behinderungen am Boden fällt fast völlig weg.

Der ganze Frachtverkehr am Boden ist durch die steigenden Treibstoffpreise oder oft den gar nicht vorhandenen Treibstoff an den leeren Tankstellen in Frage gestellt. Waren können nicht geliefert werden, verderben gegebenenfalls, der Adressat kann nicht weiter produzieren oder muß sein Geschäft oder seine Gaststätte zusperren.

Die Neue Seidenstraße gerät ins Stocken, weil der Diesel entweder zu teuer ist oder bei den Verbindungspunkten gar nicht da ist. Damit entsteht ein regelrechter Warenstau beim Produzenten China. In Europa jammert man besorgt über gefährdete bzw. gestörte Lieferketten.

Manche Golfstaaten-Airlines haben ihre Flugzeuge an sichere Orte verbracht, weil sie in absehbarer Zeit gar nicht mit Wiederaufnahme des regulären Flugverkehrs rechnen.

Angesichts der Größe des Problems kann man mit einer Menge Konkurse bei Fluglinien und im Transportwesen gerechnet werden, vor allem, wenn der Krieg noch länger andauert und auch nach seiner Beendigung die Reparatur der Schäden an Föderanlagen, Raffinerien und Verladeeinrichtungen länger dauert, d.h., die Ölpreise hoch bleiben.

Manche Fluglinien rechnen sich auf lange Sicht Konkurrenzvorteile aus, weil die Fluglinien der Golfstaaten ins Hintertreffen geraten sind, aber das erscheint angesichts der Größe des Problems eher Wunschdenken zu sein.

Wir wissen, dass die Welt bedrohlicher geworden ist. Die Verantwortlichen für die globalen Finanzen verwenden keine beruhigenden Phrasen mehr wie Mario Draghis »Alles, was nötig ist«, um den Euro 2012 zu retten. Im Gegenteil. Letzte Woche sprach die Chefin des Internationalen Währungsfonds (IWF) in Davos darüber, dass das prognostizierte Wachstum der Weltwirtschaft von 3,3% im Jahr 2026 zwar »eine schöne, aber unzureichende Geschichte« sei. »Ich appelliere an Sie alle: Werden Sie nicht selbstzufrieden. Das Wachstum ist nicht stark genug. Und deshalb wird die Schuldenlast, die sich 100% des BIP nähert, eine sehr schwere Bürde sein«, warnte Kristalina Georgieva.

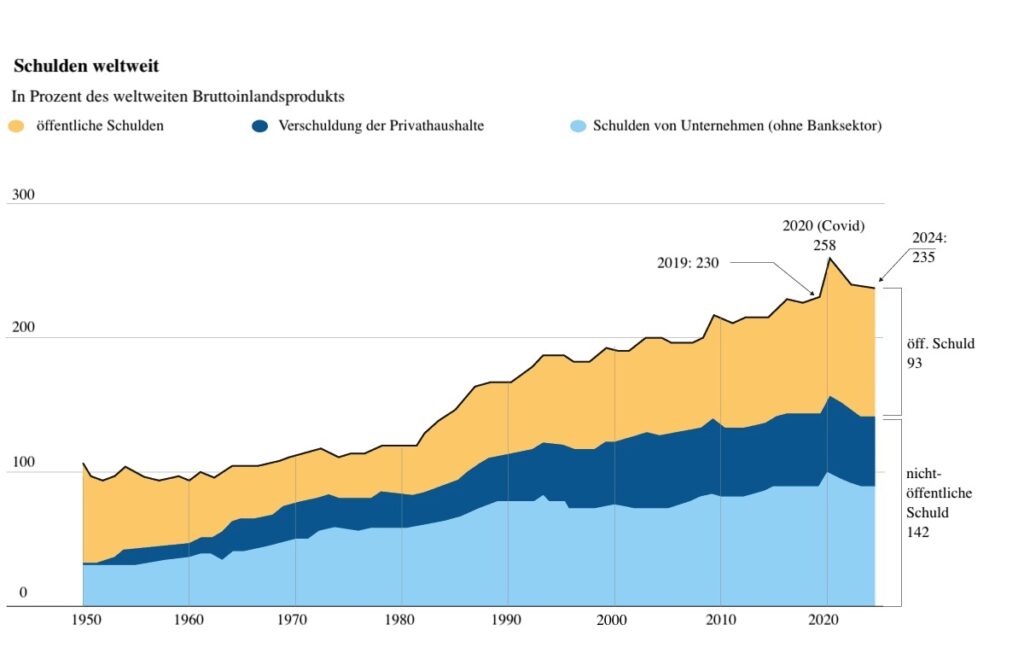

So schwer, dass die Staatsverschuldung zu einem strukturellen Merkmal der Wirtschaft geworden ist. Weltweit beläuft sich die Verschuldung auf 93 Billionen US-Dollar und wird voraussichtlich bald fast 100 Billionen US-Dollar erreichen. Besorgniserregend ist neben der schieren Zahl selbst, dass die Verschuldung von privaten Haushalten und Unternehmen zwar seit 2015 stetig sinkt (sie liegt aktuell bei rund 151 Billionen US-Dollar),“

– das ist ja auch nicht gerade wenig, und viel mehr als die öffentliche Schuld –,

„der Finanzbedarf der Regierungen aber weiterhin stetig steigt. Laut OECD liegt die Schuldenquote in den Industrieländern bei über 110% des BIP. Vor der Covid-Pandemie wurde dieses Niveau, wie der Economist ironisch anmerkt, nur während der Napoleonischen Kriege erreicht.“

Das ist allerdings nicht verwunderlich, weil ja seit der Schuldenkrise 2008 ff. die Staaten ihre Wirtschaft und Währung stützen müssen, um einen Crash zu verhindern. Die Pandemie tat da nicht viel hinzu. Es gibt ja sogar die Theorie, daß sie vielen in der Staatsverwaltung und Wirtschaft gerade recht kam, um diese Dauer-Subventionierung mit einem guten Grund versehen zu können …

„Luiz de Mello, Direktor der Länderstudienabteilung der OECD, blickt mit Sorge zurück. »Vergleicht man die Entwicklung der OECD-Länder, so lag unsere durchschnittliche Staatsverschuldung vor der globalen Krise von 2008 ff. bei 70% des BIP, Ende letzten Jahres bei über 110%. Ein Anstieg in der Höhe von 40% des BIP in weniger als 20 Jahren ist beträchtlich.« Regierungen weltweit scheinen nicht in der Lage zu sein, ihre Haushalte auszugleichen.“

Wann wäre denn ein Haushalt „ausgeglichen“? – wenn gar keine Schulden mehr gemacht würden? Wenn weniger Schulden als das BIP gemacht würden? – das setzt aber höhere Wirtschaftsleistung voraus, als seit Jahren erreicht wird. Die 3,3% von Frau Georgieva beziehen sich nämlich auf die ganze Welt, in in Europa liegt das Wirtschaftswachstum jedenfalls niedriger. Abgesehen davon, daß in der EU solche Zahlen regelmäßig geschönt werden, weil die harte Wahrheit gleich negative Folgen auf Börsen und Kreditwürdigkeit hätte.

„Das US-Defizit (d.h., die Neuverschuldung) erreichte im vergangenen Jahr 6,2%, und die Regierung prognostiziert für dieses Jahr 5,5%, da Donald Trump möglicherweise eine seiner vielgewünschten Steuersenkungen ankündigen wird. Der IWF hat mehrfach vor dem rasanten Anstieg der US-Verschuldung gewarnt – sie überstieg im vergangenen Jahr 36 Billionen US-Dollar und erreichte Werte von rund 123% des BIP.“

Dazu kann man nur sagen: Wer kann, der kann! Diese Verschuldung können sich die USA leisten, Griechenland nicht.

„In Europa verabschiedete das deutsche Parlament Ende November einen Haushalt, der die zweithöchste Verschuldung in der Geschichte des Landes vorsieht. Von den Ausgaben in Höhe von rund 525 Milliarden Euro werden fast 100 Milliarden Euro über Kredite finanziert.“

Die Neuverschuldung wird hier gar nicht erwähnt, Maastricht-Kriterien und Haushalts-Solidität hin oder her – weil Deutschland noch Kredit hat, im Unterschied zu seinem Juniorpartner:

„Frankreich befindet sich in einer schwierigen Lage. Das Land steckt in einer massiven politischen Krise, und erste Schätzungen gehen davon aus, dass das Haushaltsdefizit im vergangenen Jahr 5,4% des BIP erreichte, nachdem es bis 2024 auf 5,8% angestiegen war. Der Haushalt wurde zwar per Dekret verabschiedet, mit dem Versprechen, dass das Defizit in diesem Jahr 5% nicht überschreiten wird, doch bestehen weiterhin Zweifel. Auch die von den Märkten erwarteten Reformen stocken: Ende letzten Jahres wurde die von der Regierung Élisabeth Borne vor 3 Jahren beschlossene Rentenreform zur Anhebung des Renteneintrittsalters von 62 auf 64 Jahre ausgesetzt.

Die Franzosen wissen, dass dies das Subventionssystem untragbar machen könnte.“

Was soll man sich darunter vorstellen – „untragbar“?! Staatsbankrott? Von heute auf morgen keine Renten? Man sollte bei solchen Vokabeln immer nachfragen, was damit eigentlich gemeint ist – weil es klingt so zwingend: Die Welt geht unter, wenn man das Pensionsalter nicht hinaufsetzt. Der Staat muß Geld zuschießen, das ist richtig – das System trägt sich nicht mehr selber als Balance zwischen Ein- und Auszahlungen. Das Problem ist allerdings nicht neu und nicht auf Frankreich begrenzt. Und diese Zuschüsse sind nicht der einzige Posten im Budget.

„Doch nach den Protesten von 2023 befürchten manche Politiker wahrscheinlich, ein weiterer Versuch könnte sie aus dem Parlament und von der Macht wegfegen.“

Man merkt, Widerstand, wenn er ernsthaft und groß genug ist, kann die politischen Entscheidungen beeinflussen.

„Auch im Vereinigten Königreich schrillen die Alarmglocken. 2024 verzeichnete das Land mit einem Defizit von 5,75 % eines der höchsten negativen Haushaltsbilanzen des Kontinents, und die Staatsverschuldung stieg 2025 weiter an. Die Inflation hat in den letzten Wochen wieder angezogen, was laut einer Analyse von Muzinich & Co. die Befürchtung nährt, die Zentralbank habe den Sieg über die Preise zu früh verkündet.“

Während D und Fr unterschiedlich gut mit der immerhin potenteren Währung Euro fahren, hat das UK das Problem, daß es zwar über seine Währung und sein Haushaltsdefizit frei verfügen kann, aber aufgrund von der geringerer Bedeutung des Pfunds in der Welt auf seine Schulden höhere Zinsen zahlen muß als alle Euro-Länder, sogar das BIP-mäßig weitaus leichtgewichtigere Griechenland.

„Eine Art Herzinfarkt

Ray Dalio, Investor und einflussreiche Stimme im amerikanischen Finanzsektor, vergleicht in seinem neuen Buch »How Countries Go Broke: The Big Cycle« (Simon & Schuster, 2025) die Verschuldung mit dem Kreislaufsystem des menschlichen Körpers.“

Der erste, der die Wirtschaft mit einem Kreislaufsystem verglich, war der Leibarzt von Ludwig XV., François Quesnay in seinem „Tableau Économique“ 1758. Dalio hat also hier nicht eine ganz neue Sichtweise erfunden.

„Er glaubt, dass die USA und andere Industrieländer auf etwas zusteuern, das einem »wirtschaftlichen Herzinfarkt« gleichkommt. Wenn Schulden produktiv eingesetzt werden, generieren sie genügend Einkommen und Wachstum, um Kapital und Zinsen zurückzuzahlen.“

Es fragt sich nur, was „produktiv einsetzen“ hier heißt? Wenn man einen Betrieb durch Kreditstützungen am Leben erhält und vor dem Bankrott bewahrt (sog. Zombie-Betriebe), so wird dabei ja auch etwas für die Produktion getan, satte Gewinne, also „Einkommen und Wachstum“, kommen dabei allerdings nicht heraus.

„Bleibt dieses Einkommen jedoch aus, staut sich der Schuldendienst (die Zinszahlungen) wie Cholesterin in den Arterien des Finanzsystems an, behindert schließlich die Konsumausgaben und löst im schlimmsten Fall eine Krise aus.“

Die Krise ist ja schon da, wird aber medial weggeredet und durch Schuldenmachen gemildert.

„Länder stehen dann vor schmerzhaften oder gar schädlichen Entscheidungen für ihre Bevölkerung: Sie können beispielsweise die Zinsen erhöhen lassen – was die Wirtschaft dämpft –, die Währung abwerten,“

– hier muß wieder einmal daran erinnert werden, daß Währungen vom Finanzkapital beurteilt werden und Währungsabwertungen praktisch nie souveräne Entscheidungen von Regierungen und Zentralbanken sind, wie hier lehrbuchmäßig dargestellt wird. Diese Behauptung, „Länder“ könnten ihre „Währung abwerten“, wird als fertiger Textbaustein immer wieder von irgendwelchen Experten vorgetragen, obwohl es erstens nicht gemacht wird, zweitens in den meisten Fällen (Ausnahme USA) das Eingeständnis einer Niederlage am Weltmarkt wäre und drittens auch in der Eurozone, im Grunde auch in der ganzen EU gar nicht möglich wäre. Der Unsinn geht noch besser weiter:

„um bestehende Schulden zurückzukaufen“

– von welchem Geld, fragt man sich? Es werden ja immer neue Schulden gemacht, wenn die alten getilgt werden –

– was Inflation verursacht“

– auch falsche Vorstellungen über die Ursachen von Inflation werden hier so ganz nebenbei verbreitet –

„– oder drastische Ausgabenkürzungen vornehmen, um den Haushalt auszugleichen – was die öffentlichen Dienstleistungen beeinträchtigt und oft zu mehr Armut und Ungleichheit führt.“

Die Krokodilstränen zur Armut und Ungleichheit sind nur die heuchlerische Verbrämung des Umstandes, daß dann auch der Konsum zurückgeht und die Wirtschaft schrumpft.

„Wenn Dalio Recht hat,“

– wobei eigentlich? –

„könnte man die Ereignisse der letzten Tage in Japan eher mit einer Angina pectoris vergleichen:“

Diese Vergleicherei bringt wenig, wenn die Sache an sich nicht begriffen ist. Der Herzinfarkt selbst wäre dann was?

„Letzte Woche erlebten 30-jährige Staatsanleihen den größten Tagesverlust ihrer Geschichte, während die Zinsen auf 3,85 % schossen.“

Immer noch wenig gegenüber dem UK … Aber Japan subventioniert seine Wirtschaft seit jeher über die Banken und hält deshalb die Leitzinsen niedrig, so gut es eben geht.

„Der Yen stürzte gegenüber dem Dollar ab, erholte sich aber wieder, befeuert von Gerüchten über ein koordiniertes Vorgehen der US-Notenbank und der Bank von Japan.“

Diese Gerüchte werden schon stimmen, weil wenn diese beiden Nationalbanken nichts gemacht hätten, so bringt das In-Umlauf-Setzen von Gerüchten auch nichts.

„Was war geschehen? Die Regierung von Sanae Takaichi hatte im Herbst ein umfangreiches Steuersenkungspaket angekündigt, um als Reaktion auf die Zölle Investitionen anzukurbeln. Ihr Vorschlag sah unter anderem eine Senkung der Mehrwertsteuer auf Lebensmittel vor, um die Haushalte zu entlasten. Doch die sogenannten »Anleihenmarktwächter« waren bereit, Druck auf die Regierung auszuüben.“

Ähnliches ist Liz Truss, der kurzfristigen Regierungschefin des UK, im Oktober 2022 widerfahren. Sie verkündete Steuersenkungen. Die fehlenden Einnahmen sollten durch erhöhte Staatsverschuldung ausgeglichen werden: „Nach der Ankündigung verlor einerseits das Pfund Sterling deutlich an Wert, andererseits fielen die Kurse auf britische Staatsanleihen, was zu einem Renditeanstieg führte und das Pensionsfondsystem des Landes beinahe zum Kollaps brachte. Die Bank of England konnte dies nur durch ein Notfallprogramm in Form von Anleihekäufen über insgesamt 65 Milliarden Pfund abwenden und den Anleihemarkt so beruhigen.“ (Wikipedia, Liz Truss)

Hat das die Frau Takaichi nicht mitgekriegt oder dachte sie, in Japan ist alles anders? Dergleiche Abstürze von Währung und Anleihen kommen die entsprechenden Staaten recht teuer, weil die Stützungskäufe wollen ja auch von irgendwoher bezahlt werden, logischerweise aus weiterer Verschuldung.

„Und alles geriet ins Wanken. Mit 7 Billionen Euro im Umlauf ist die Verschuldung der Insel historisch hoch (rund 250% des BIP). Bislang stellte dies kein großes Problem dar, solange die Erwartungen der Gläubiger hinsichtlich der Rückzahlung erfüllt wurden. Ein größeres Defizit aufgrund erhöhter öffentlicher Ausgaben führte jedoch zu größerer Unsicherheit über den langfristigen fiskalischen Kurs.“

Während in der Eurozone Verschuldung über 100% lange als Problem galt – und immer noch als solches problematisiert wird –, ist bei Japan 250% „kein großes Problem“. Man merkt, wie wenig die ganzen „Experten“ und Ökonomen an ihre eigenen Weisheiten glauben.

„»Bei unzureichendem Wachstum sinkt die Verschuldung nicht von selbst. Japan ist nicht aufgrund eines klassischen Ausfallrisikos relevant – seine Schulden sind in Yen notiert und es gibt eine große inländische Investorenbasis –,“

– auf gut Deutsch: Die japanische Regierung bzw. der Staat ist vor allem bei seinen eigenen Banken verschuldet und der Yen ist eine – inzwischen relativ unbedeutende, aber doch noch – Weltwährung, also eine Devise, die auch außerhalb der Landesgrenzen anerkannt wird. Deswegen traut man Japan zu, seine Schulden jederzeit bedienen zu können – noch.

„sondern weil ein rascher Renditeanstieg globale Kapitalströme stören kann«, erklärt Santiago Lago, Professor für Angewandte Wirtschaftswissenschaften an der Universität Santiago de Compostela. Erwartungen hoher Zinsen, Portfolioverschiebungen großer japanischer Investoren und Phasen von Volatilität, die sich auf den Kreditmarkt auswirken, könnten seiner Ansicht nach weitaus größeren Schaden anrichten.“

D.h., Finanzkapital könnte auf einmal Yen-Anleihen aufkaufen, weil sie billig sind und dafür verhältnismäßig hoch verzinst, und dafür andere Anleihen abstoßen, was deren Wert senken und den Staat, der sie ausgegeben hat, in Schwierigkeiten bringen könnte. Diese Wirkung wird deshalb befürchtet, weil eben viele Staaten schuldenmäßig auf dem Zahnfleisch gehen.

„2026: Nur ein weiteres Jahr?

Unter normalen Umständen sollte 2026 ein ruhiges Jahr werden. Die Zentralbanken haben eine Phase von Zinssenkungen hinter sich, das globale Wachstum verlangsamt sich, die Aktienmarktbewertungen scheinen ihren Höhepunkt erreicht zu haben, und die Renditen der privaten Wertpapiere versprechen wenig Steigerung.“

Verschiedene Widersprüche in einem kurzen Absatz. Wenn das Wachstum schwächelt, aber die Schulden weiter steigen – das könnte eine Ruhe vor dem Sturm sein. Oder auf das Platzen einer Spekulationsblase hinweisen. Also hier wird gegen besseres Wissen beschwichtigt. Zweitens sind die Aktien und die Renditensteigerung bei privater Schuld Eins und das Gleiche.

„Insofern sollten Staatsanleihen eine gute Option für Anleger sein. Doch die Ereignisse zeichnen ein anderes Bild: Überall werden Warnungen vor einem fiskalischen Chaos laut, und das zu einem Zeitpunkt, an dem Zahlungsausfälle paradoxerweise ausgeschlossen scheinen.

Investoren, die sich Sorgen um übermäßige Staatsausgaben machen, verkaufen Staatsanleihen und US-Dollar und suchen nach sicheren Anlagen wie Gold. »Ja, das Markt-Szenario ist im Grunde günstig«, bestätigt Lago. »Das Wachstum ist akzeptabel, die Inflation besser unter Kontrolle, und die Zentralbanken werden die Zinsen umsichtig senken.“

Vor allem deshalb, weil das Wachstum keineswegs „akzeptabel“, sondern zu niedrig ist und nicht mit der Verschuldung Schritt hält. Das Senken der Zinsen soll die Wirtschaft ankurbeln und die Verschuldung billiger machen.

„Das mindert die Dringlichkeit.“

???

„Doch es ist ein fragiles Gleichgewicht. Bei Staatsanleihen kommt die größte Veränderung in der Regel nicht von einem Zahlungsausfall, sondern von einer veränderten Situation:“

wortwörtlich steht hier: „von einem veränderten Narrativ“. Damit ist gemeint, daß die Prognosen nicht eingetroffen sind. Also: erst träumt man von einem Szenario, das den eigenen Zielen entspricht. Tritt es nicht ein, ist Feuer am Dach. Wirtschaftswissenschaft 2026.

„einer Überraschung beim Wachstum,“

– fällt niedriger aus als gewünscht/prognostiziert –

„einem geopolitischen Schock,“

– imperialistischer Alltag, heute aktueller den je –

„einem politischen Umschwung oder einem Inflationsanstieg, der die Banken zwingt, die Zinsen länger hoch zu halten. In solchen Fällen können sich die Prämien schnell anpassen.« Für Ernesto Campos, Wirtschaftswissenschaftler und Professor an der Internationalen Universität Valencia, hat das Ausbleiben von Rezessionen in großen Volkswirtschaften und das Vorhandensein institutioneller Schutzmechanismen diese Wahrnehmung eines begrenzten Risikos geschaffen.“

Auf gut Deutsch: Spekuliert nur eifrig, wenn es schiefgeht, springt euer Staat ein!

„»Im Falle Spaniens beispielsweise bleibt die Risikoprämie trotz hoher Verschuldung niedrig, was kurzfristiges Vertrauen widerspiegelt. Die Tragfähigkeit der Staatsfinanzen wird jedoch nicht in günstigen Szenarien, sondern im Angesicht von Schocks – Konjunkturabschwächungen, anhaltenden Zinserhöhungen oder strukturellen Ausgabensteigerungen – auf die Probe gestellt.“

Griechenland 2010-2015 Zypern 2013 Portugal 2010-2014

Argentinien 2002 ff. Sri Lanka 2022 usw.

„Das Risiko, das die Märkte offenbar unterschätzen, ist nicht ein unmittelbarer Zahlungsausfall, sondern ein Jahrzehnt mit geringerem Wachstum, höheren Zinsen und steigendem Steuerdruck.« Kurz gesagt: »Der Markt mag ruhig sein … doch die Verschuldung wird nicht nach dem aktuellen Klima beurteilt, sondern nach dem Sturm, der möglicherweise noch bevorsteht.«“

Die Metaphern aus der Natur weisen darauf hin, wie die menschengemachte Verschuldung wie eine Art Naturgewalt aufgefaßt wird, mit der man eben umgehen muß.

„Eine in Davos vorgestellte IWF-Studie warnt vor den lauernden Gefahren: Die befragten Ökonomen prognostizieren nahezu einhellig einen Anstieg der Verteidigungsausgaben (97 % in Industrieländern und 74 % in Schwellenländern).

Auch die Investitionen in digitale Infrastruktur und Energie werden steigen, während die Ausgaben für Umweltschutz sinken werden. Fast die Hälfte der Befragten geht von einer Staatsschuldenkrise in den kommenden Monaten aus. (Hervorhebung von mir.) Die andere Hälfte rechnet damit, dass Regierungen zur Schuldenreduzierung auf höhere Inflation zurückgreifen werden, und 6 von 10 halten Steuererhöhungen in Industrieländern für wahrscheinlich.

Es gibt 3 Wege zur Schuldenreduzierung: Wirtschaftswachstum, Haushaltsüberschüsse und – ohne beides – dank eines ebenso magischen wie gefährlichen Begriffs: Inflation.“

Die ersten beiden sind seit der Schuldenkrise 2008 ff. Geschichte. Seither gelang es nie wieder, nennenswerte wirtschaftliche Erfolge zu erzielen, und die, die dennoch gelangen, waren – direkt oder indirekt – durch Staatsschulden finanziert. Wie allerdings durch Inflation Schulden gesenkt werden können, ist unter heutigen Bedingungen ein Rätsel, weil die Auslandsschulden wachsen dadurch. Die Schulden im Inland kann man zwar reduzieren, aber das geht zu Lasten der Ökonomie – sodaß einer sinkenden absoluten dann eine gestiegene relative Verschuldung gegenübersteht.

„Ernesto Campos erklärt, dass Wachstum der beste Weg sei: Mit steigendem BIP sinkt die relative Bedeutung der Schulden. »Primärüberschüsse ermöglichen zwar eine direktere Reduzierung, sind aber in der Regel politisch kostspielig und langfristig schwer aufrechtzuerhalten«, erklärt er.“

Damit sagt der schlaue Mann nichts Neues – das hilft alles nix, wenn das Wachstum nicht da ist …

„Ein trügerischer Ausweg

Inflation hingegen aktiviert den sogenannten Schuldentilgungsmechanismus, insbesondere bei langfristigen Schulden mit festem Zinssatz. »Mit steigendem nominalen BIP verliert die Verschuldung relativ an Bedeutung. Dieser Effekt ist jedoch nur dann vorteilhaft, wenn die Inflation nicht rasch zu höheren Marktzinsen führt. In diesem Fall verpufft der anfängliche Effekt.«

María Jesús Fernández, leitende Ökonomin bei Funcas,

– eine Sozialstiftung der spanischen Sparkassen –

„erklärt, dass Griechenland und Portugal die während der Pandemie entstandenen Defizite durch vorausschauende Maßnahmen beheben konnten.“

Man erfährt allerdings darüber nichts. Vermutlich handelt es sich um eine Belebung des Tourismussektors, der aber zu einem guten Teil das Resultat internationaler Entwicklungen und weniger der eigenen „vorausschauenden Maßnahmen“ war (Aufstände, Anschläge in Tunesien, Ägypten, der Türkei, Kriege im Nahen Osten und in Nordafrika, Krise in Zypern usw., usf.).

„Dank des Wirtschaftswachstums sank Spaniens Schuldenquote von 125% im Jahr 2021 auf aktuell 103% des BIP. Erstmals seit 2 Jahrzehnten rechnet das Land 2025 mit einem Primärüberschuss. Doch jenseits des Aufschwungs ist der Schuldenabbau »eher eine Folge dieser Verflüssigung.“

??? Was hat sich da „verflüssigt“?! Und was anderes als eine Folge des Wachstums soll es denn sein, wenn sich die relative Verschuldung reduziert? Hier wird blöd herumgeredet, um irgendwie die Illusion des „soliden“ Schuldenmachens zu versprühen und zu bekräftigen.

Die Aufsichtsbehörde für Budgetverantwortung (AIReF) warnte bereits, dass sich dieser Abbauprozess ab 2027 verlangsamen oder sogar beschleunigen könnte, falls keine Maßnahmen zur Defizitreduzierung ergriffen werden.“

Welcher Art, fragt man sich? Der bisherige Text zeigt doch, daß es keine gibt.

„Die Märkte mögen dies eine Zeitlang hinnehmen, doch wenn es zu einer Kapitalflucht kommt, könnten Investoren sich Italien oder Spanien zuwenden«, warnt sie (= Frau Fernández von Funcas).“

2x das gleiche gesagt. Wenn sie kapitalflüchten, so müssen sie ja irgendwo hin gehen. Zu der Kapitalflucht „kommt es“ ganz einfach, sie ist wie ein Tornado. Man merkt, wie wacklig alles ist und wie wenig die Analysten und Auguren wissen.

„Santiago Lago fügt eine weitere Sorge hinzu, obwohl er die Situation kurzfristig für tragbar hält: »Das Hauptproblem ist struktureller Natur. Der Druck durch die alternde Bevölkerung, den Verteidigungsbedarf und die Energiewende erfordert eine ambitioniertere mittelfristige Haushaltsstrategie.«“

Obwohl man dem Bisherigen entnehmen kann, daß es eine solche nicht gibt.

„Der neue europäische Fiskalrahmen

– dazu KI/Google: „Der seit 30. April 2024 geltende neue europäische Fiskalrahmen ersetzt das alte Regelwerk (von Maastricht ff.) durch flexiblere, aber verbindlichere Regeln, um hohe Staatsschulden abzubauen und gleichzeitig Investitionen zu ermöglichen. Die Mitgliedstaaten müssen langfristige Fiskalstrukturpläne vorlegen, die den Nettoausgabenpfad festlegen, wobei der Fokus auf Schuldentragfähigkeit und Wachstum liegt.“ Im Grunde wird das, was die Troika für die Schuldnerstaaten machte, jetzt von EU-internen Behörden und der EZB durchgeführt werden. Das erste Land, auf das es angewendet wird, ist Österreich – es ist sozusagen der Präzedenzfall.

„soll als Leitfaden dienen und es jedem Land ermöglichen, sein Anpassungstempo an seine lokalen Gegebenheiten anzupassen. Wie Campos betont, erfordert er jedoch »klare Verpflichtungen und eine effektive Überwachung. Er wendet sich von einem strafenden Ansatz ab und legt Wert auf Glaubwürdigkeit.« Es geht nicht mehr um Einhaltung oder Nichteinhaltung: »Er ist keine Zwangsjacke, sondern ein Navigationssystem. Er erlaubt die Wahl des Weges, verpflichtet aber dazu, ihn auch zu erreichen.«“

Diese schönen Worte kommen aus einem Land, das nicht dieser neuen Aufsicht unterworfen ist.

„Antonio Sanabria, Professor für Angewandte Volkswirtschaftslehre an der Complutense-Universität in Madrid, ist der Ansicht, dass die Pandemie-Hilfen die Wirtschaft vor größerem Schaden bewahrt haben und die Verschuldung nun, gemessen am BIP, schneller sinkt als erwartet: »Man kann aber durchaus sagen, dass mehr getan werden könnte. Eine antizyklischere Haltung würde uns zusätzliche Ressourcen für schwierige Zeiten sichern.«

Sanabria spricht einen wunden Punkt an: Politikern fehlen oft Anreize für umsichtiges Handeln, und sie überlassen das Problem häufig ihren Nachfolgern.“

Nachdem nicht einmal ihre Auguren und Experten wissen, was zu tun wäre, kann man ihnen das auch nicht übelnehmen.

„Darüber hinaus üben die Bürger Druck auf die Regierung aus, damit der Sozialstaat seinem Namen gerecht wird, und fordern, dass wichtige öffentliche Dienstleistungen nicht gekürzt werden. »Ein Politiker braucht Anreize, um die Wirtschaft zu stabilisieren, ohne das Wachstum zu gefährden, denn ohne sie ist die Schuldentilgung unmöglich. Logischerweise sollten sie sich auf die Schwächsten konzentrieren«, fügt Sanabria hinzu.“

Welche „Anreize“ sollten denn den „Schwächsten“ geboten werden? Grundeinkommen, damit sie konsumieren können?

„Was ihnen seiner Meinung nach fehle, sei Spielraum für Steuersenkungen: »Darüber zu reden, ist ein Versuch, die Bevölkerung zu täuschen. Mariano Rajoy sammelte während seines Wahlkampfs Unterschriften für eine Mehrwertsteuersenkung, und als er in La Moncloa ankam, erhöhte er sie. Nicht etwa aus böser Absicht; er dachte wohl, er könne es durchsetzen, aber es war unrealistisch.“

Anläßlich des alles verbergenden Wortes „unrealistisch“ muß man an die Vorkommnisse 2012 erinnern: Rajoy kam an die Macht und mehr oder weniger am nächsten Tag – Jahresanfang 2012 – mußte er die Provinz Valencia durch staatliche Garantien vor der Insolvenz retten, da sie sich bei der Deutschen Bank bis über die Ohren verschuldet hatte. Es folgten der Krach von Bankia im Sommer des gleichen Jahres und andere Vorkommnisse der Finanzkrise in Spanien. Die Steuersenkungen konnte er sich dann in die Haare schmieren.

„Der OECD-Vertreter Luis de Mello nutzt das Beispiel Frankreichs, das mit Kürzungen konfrontiert ist, die die Bürger weder verstehen noch gutheißen, um zum Nachdenken über die Gestaltung öffentlicher Debatten aufzurufen. »Das Thema Altern ist heikel und geht weit über Renten hinaus. Es betrifft Gesundheitsversorgung, Pflege und Betreuung älterer Menschen.« Die Organisation führt regelmäßig Prognosestudien durch. »Von 2025 bis 2060 wird der Haushaltsdruck im Zusammenhang mit der alternden Bevölkerung die Ausgaben in den OECD-Ländern um 6,5% des BIP erhöhen. Wird die Verschuldung allein zur Finanzierung dieser Ausgaben um diesen Anteil steigen?«, fragt er. Er plädiert für eine mittel- und langfristige Konsolidierung, die weit über die Amtszeit einer einzelnen Regierung hinausgeht. »Es ist wichtig, dass die Gesellschaft Druck ausübt. Dass Finanzberater die Bedeutung glaubwürdiger und nachhaltiger Anpassungen immer wieder betonen. Es ist wichtig, Puffer für Krisenzeiten zu schaffen. Wie viele Krisen haben wir in den letzten 5 Jahren erlebt? Pandemie, Inflation, Energiekrise … der DANA-Sturm in Spanien. Wie sollen wir ohne fiskalischen Spielraum künftige Krisen bewältigen?« Vielleicht hat sich die IWF-Chefin bei ihrer Abreise aus Davos dieselbe Frage gestellt.“

Nur wie?! Die Ausgaben steigen stärker als die Einnahmen, die Verschuldung stärker als die BIPs. Vielleicht weniger für Rüstung und Militär ausgeben? Oh nein, nur das nicht!!

„KI, eine Technologie, die das System zu lähmen droht

»Schulden sind nicht per se schlecht, es kommt darauf an, wofür man sie ausgibt.« Mit diesen Worten brachte Pakistans Finanzminister Muhammad Aurangzeb vor wenigen Tagen das Dilemma auf den Punkt, vor dem Regierungen weltweit stehen. Er unterzeichnete kürzlich den größten Konsortialkredit in der Geschichte seines Landes, um einem Unternehmen den Bau einer Kupfermine zu ermöglichen. »Für uns ist das erst der Anfang. Wir müssen zukünftiges Wachstum finanzieren. Unsere jungen Programmierer verdienen derzeit 12 Dollar pro Stunde. Wenn wir ihre Fähigkeiten verbessern [mithilfe von Krediten], könnten sie 50 Dollar verdienen.«“

Man merkt an diesem Beispiel, wo das internationale Finanzkapital hineilt, um Geschäfte zu machen. Es ist anzunehmen, daß diese Kredite höher verzinst sind als europäische Staatsanleihen. Sie haben allerdings ein höheres Ausfallsrisiko, da Pakistan mit der p. Rupie nur über eine Weichwährung verfügt, also für den Schuldendienst Devisen an Land ziehen muß.

„Finanzielle Mittel einzusetzen, um Wirtschaftswachstum zu sichern und die Produktivität mittel- und langfristig zu steigern, ist das Gesündeste und Logischste, was eine Regierung tun kann.“

Ja wenn das so einfach ginge! Jeder – Staat wie Kapital – sucht nach irgendwelchen „Zukunftstechnologien“, in die man investiert und hinten kommt ein satter Profit heraus. Es kann aber auch das Gegenteil eintreten, dann hat man einen Haufen Geld in den Sand gesetzt.

„Doch mit dem Aufkommen künstlicher Intelligenz scheint diese Gleichung nicht mehr so einfach zu lösen.“

Vorher auch nicht.

„KI verbraucht genauso viel Geld, wie ihre Server Energie zur Datenverarbeitung benötigen. Amazon, Alphabet, Apple, Microsoft, Meta, Nvidia und Tesla haben für dieses Jahr Investitionen in Höhe von 365 Milliarden US-Dollar angekündigt. Bislang haben diese sogenannten Hyperscaler (Unternehmen, die massive Cloud-Speicher-, Verarbeitungs- und Rechenzentrumsdienste anbieten) ihre Investitionen mit Gewinnen (sowohl gegenwärtigen als auch zukünftigen) finanziert. Da sie jedoch mehr Kapital benötigen, steigen ihre Geschäftsrisiken, und das von ihnen ausgehende Risiko wirkt sich systemisch auf die Wirtschaft aus.

Geld und Entlassungen

Meta sammelte letztes Jahr 27 Milliarden US-Dollar ein, um ein riesiges Rechenzentrum in Louisiana zu finanzieren – die größte private Schuldenaufnahme der Geschichte.“

Beachtlich das Superlativische an der Kreditaufnahme – „größte Schulden der Geschichte“, hier wie in Pakistan. Der nächste Crash wird auch superlativisch. Man merkt an diesem Aufsatz auch die Spirale: Immer mehr Kredit wird aufgenommen, um die Gewinne zu generieren, die dann in Jubelmeldungen über die Börsen und Hochglanzprospekten beworben werden – aber praktisch immer hinter den Erwartungen und Krediten zurückbleiben.

„Große Technologieunternehmen emittierten US-Unternehmensanleihen im Wert von 121 Milliarden US-Dollar, verglichen mit einem jährlichen Durchschnitt von 28 Milliarden US-Dollar zwischen 2020 und 2024, wie ein Bericht der Bank of America zeigt. Ein weiterer Bericht von Barclays prognostiziert für dieses Jahr ein Volumen von 2,46 Billionen US-Dollar an US-Unternehmensanleihen, wobei fast 1 Billion US-Dollar auf neue Nettoverschuldung aufgrund des Bedarfs an KI zurückzuführen sind. Dies geschieht zeitgleich mit Massenentlassungen, wie beispielsweise den 16.000 Stellen, die Amazon diese Woche weltweit abbauen will (die dritte derartige Ankündigung innerhalb weniger Monate).

Unterdessen fragen sich Regierungen, wie sie im technologischen Wettlauf nicht ins Hintertreffen geraten und fragen sich, ob sie sich damit womöglich ihr eigenes Grab schaufeln.“

Auch im Original bleibt unklar, was jetzt als das eigene Grab betrachtet wird: Die Teilnahme am Wettlauf oder das Draußen-Bleiben?

„Für Jorge Díaz Lanchas, Wirtschaftsprofessor an der Universität Comillas ICADE, ist die zentrale Frage, welche Auswirkungen all diese Investitionen auf die Produktivität haben werden. »Stehen wir vor einer Blase? Wenn sie platzt und den privaten Sektor, der ja investiert, mitreißt, werden die Regierungen zum Handeln gezwungen sein.« Die Datenlage ist besorgniserregend: Im dritten Quartal 2025 (den aktuellsten verfügbaren Daten) stieg die Produktivität in den USA zwar um 2 %, doch der Anteil der Arbeitnehmer am Gesamteinkommen fiel laut dem US-Arbeitsministerium auf einen historischen Tiefstand.“

Und das alles bei Superlativen in der Verschuldung.

„Tiffany Wilding, Ökonomin bei Pimco, äußerte sich diese Woche in einer Mitteilung an Investoren zu möglichen weiteren Entlassungen: »Angefangen bei Computern und Software, und jetzt mit Automatisierung und künstlicher Intelligenz, ersetzen technologische Werkzeuge immer häufiger Fachkräfte mittlerer und zunehmend auch sehr hoher Qualifikation.« Die Aussichten für die Erwerbsbeteiligung sind düster. »Große, relativ kapitalintensive Unternehmen haben derzeit einen starken steuerlichen Anreiz, in Technologien zu investieren, die Arbeitskosten einsparen. KI bleibt ein vergleichsweise kostengünstiger und einsetzbarer Ersatz für viele Aufgaben, die derzeit von Menschen erledigt werden.«

Für den Ökonomen David Martínez ist es logisch, diese und andere Investitionen in der Überzeugung zu tätigen, dass sie sich in Form von strategischer Autonomie und Wachstum, gesteigerter Aktivität und Schaffung von Arbeitsplätzen auszahlen werden. »In diesen Bereichen, in denen wir vom Ausland abhängig sind, ist es notwendig, ein industrielles Gefüge, ein innovatives Ökosystem mit höherem Wert zu schaffen. Denn unsere Ausgabenkapazität sinkt zunehmend, und Ausgaben müssen Wirkung zeigen.« Wenn das Setzen auf KI-Technologie scheitert oder ein Land bahnbrechende Fortschritte erzielt, die alle anderen Innovationen wertlos machen, werden künftige Generationen diese schwere Last tragen müssen, ohne etwas dafür zurückzubekommen.“

Unter „schwerer Last“ ist offenbar die Bedienung der Schulden gemeint, die für diesen Wettlauf aufgenommen wurden.

Man bedenke bei dieser Graphik, daß sie nur den relativen Anstieg der Schulden im Verhältnis zum BIP ausdrückt. D.h., man kann sehen, wie die Schuld in allen 3 Fällen die Einkünfte übersteigt, und daß diese Entwicklung stark durch den Fall des Eisernen Vorhangs im Jahr 1990 beeinflußt wurde.

„Ansteckungsgefahr

Schritt für Schritt hat die Welt als Reaktion auf Schocks Schulden angehäuft: Die große Rezession von 2008 mit ihren Folgeerscheinungen in der Staatsschuldenkrise der Eurozone und die Pandemie waren entscheidende Faktoren. Portugal und Griechenland sind zwei Beispiele für die dramatischen Folgen nicht tragfähiger Staatsfinanzen. Die von der sogenannten Troika (Europäische Kommission, EZB und IWF) erzwungenen Reformen und Kürzungen hinterließen tiefe soziale Narben.

Die globale Eskalation wurde hingenommen – keine einzelne Kennzahl galt als per se gefährlich –, bis die Märkte Alarm schlugen.

Der Stabilitäts- und Wachstumspakt der EU legt einen maximalen Referenzwert für das Haushaltsdefizit von 3% des BIP und für die Staatsverschuldung von 60% fest. »Diese Zahl spiegelt die aktuelle Situation wahrscheinlich nicht mehr wider«, meint David Martínez Turégano, leitender Ökonom bei Caixabank Research.“

Welch eine Erkenntnis!

„Entscheidend ist die Entwicklung der öffentlichen Schulden: Wie hoch sind die Finanzierungskosten, über welchen Zeitraum, in welcher Währung und wächst die Wirtschaft ausreichend, um dies zu tragen? Der IWF prognostiziert, dass die Staatsverschuldung bis 2030 weltweit fast 150 % des BIP erreichen wird. Dies birgt ein weiteres Problem: »Im Allgemeinen dient der Zinssatz, zu dem sich Staaten finanzieren, als Richtwert für andere Finanzanlagen und kann letztendlich an den privaten Sektor weitergegeben werden.«“

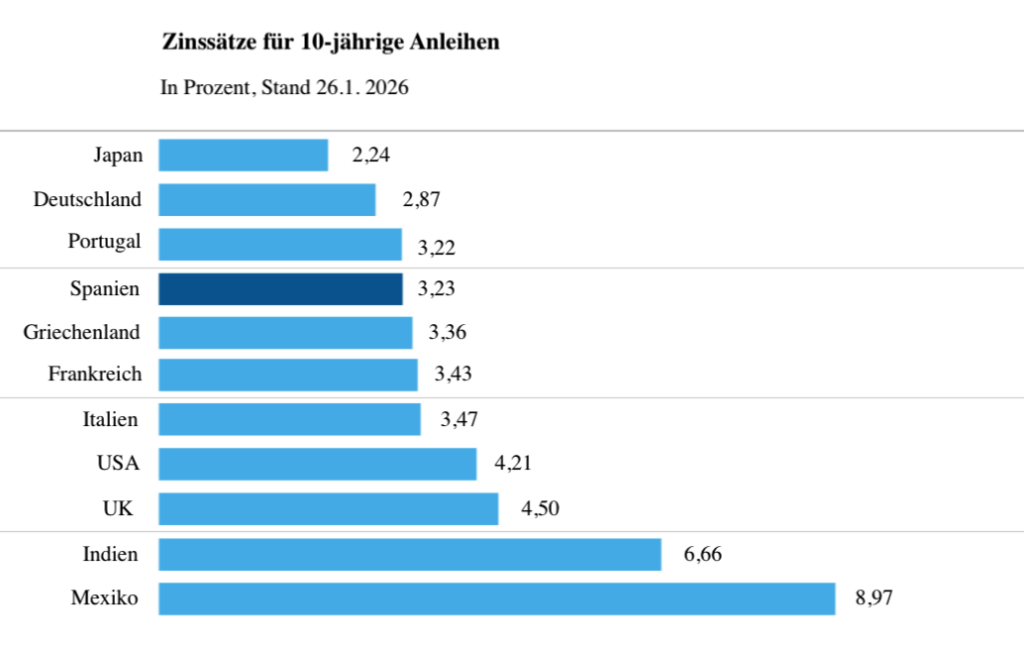

Dieser Graphik kann man entnehmen, daß derzeit das Vertrauen der Finanzwelt gegenüber dem Euro höher ist als gegenüber dem US$ – vom britischen Pfund ganz zu schweigen. Erstaunlich ist auch, daß der ehemalige Pleitekandidat und Rettungsfall Portugal günstigere Bedingungen hat als z.B. Frankreich.

We use cookies to ensure that we give you the best experience on our website. If you continue to use this site we will assume that you are happy with it.