AUF DEM WEG ZUR NR. 1?

Die Konflikte um die Mikrochips, Taiwan, die BRICS, die Allianz mit Rußland, die neue Seidenstraße, Spionageballons, Chinas Einfluß in Lateinamerika und weitere Fronten, die sich aus dem Aufstieg Chinas ergeben.

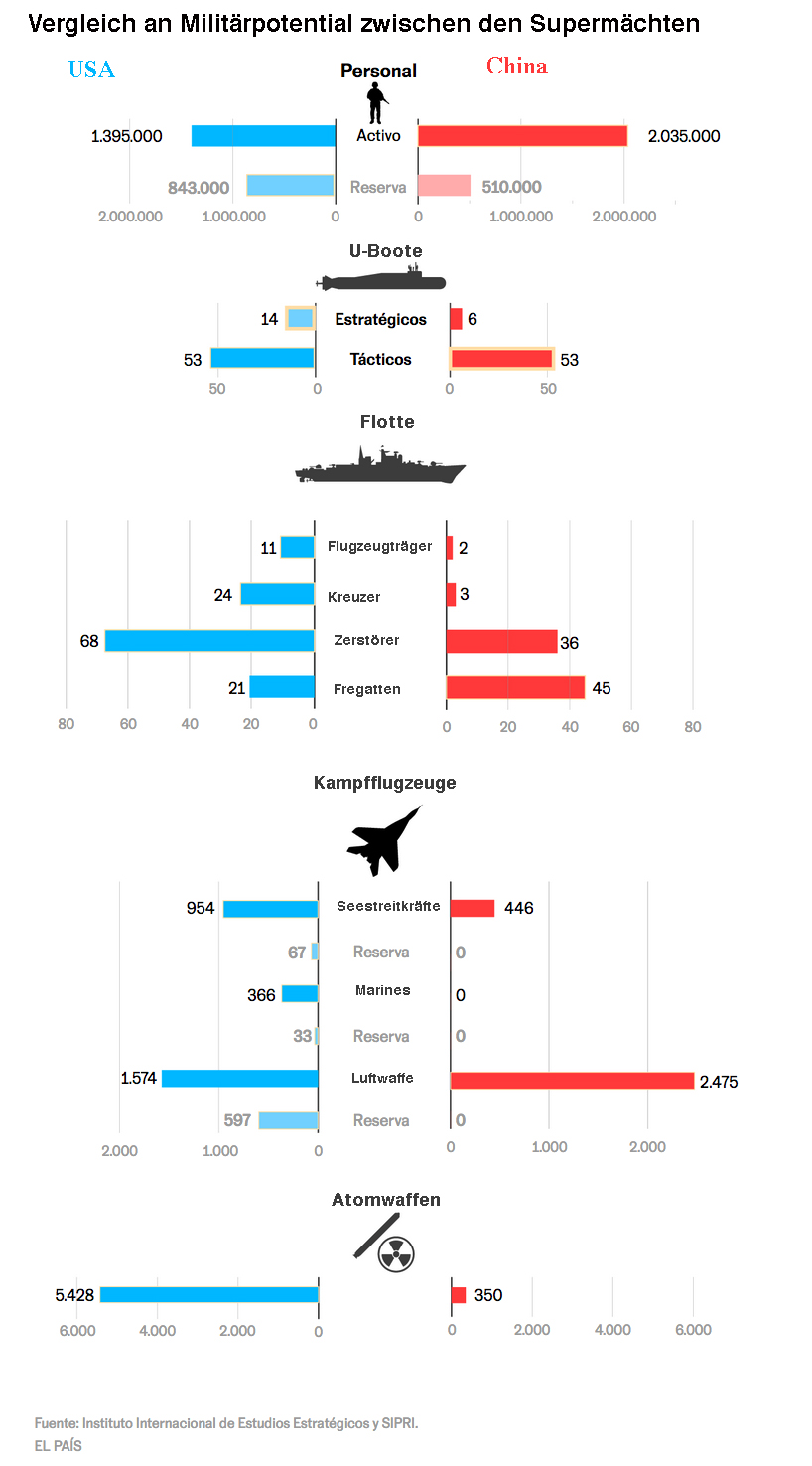

Bei der Gegenüberstellung fällt auf, daß das, was bei den USA „Marines“ heißt, bei der chinesischen Armee keine Entsprechung besitzt.

Man könnte es mit „schnelle Eingreiftruppe“ übersetzen. Dergleichen Truppen besitzen auch die europäischen NATO-Partner und die Ukraine.

China hält so etwas offenbar nicht für nötig.

Ist ein Krieg zwischen den USA und China in diesem Jahrzehnt wahrscheinlich?

Röntgenbild eines wachsenden Risikos

(…)

Allein in den letzten Tagen hat die Aukus-Allianz ihre Pläne dargelegt, Australien mit Atom-U-Booten auszustatten;

Peking führt zusammen mit Russland und dem Iran Militärübungen im Golf von Oman durch und kündigt gleichzeitig an, dass Xi Putin nächste Woche in Moskau besuchen wird;

Washington hat TikTok gewarnt, dass es ihm verboten wird, in den USA tätig zu werden, wenn chinesische Aktionäre ihren Anteil „aus Angst vor der Datenübertragung von US-Bürgern“ nicht verkaufen;

China hat einen von Washington sanktionierten General zum Verteidigungsminister ernannt, was den Dialog erschwert, und

das taiwanesische Produktionsunternehmen Foxconn, das als Schlüssellieferant für Apple bekannt ist, hat angekündigt, dass es beabsichtigt, seine Aktivitäten in China stark zu reduzieren.

(El País, 19.3.)

„Es geht nur ums Geschäft: Warum China US-Staatsanleihen verkauft

(…) China reduziert seine Investitionen in US-Staatsanleihen. Die Treasury-Bestände auf chinesischen Konten sind auf ein 14-Jahres-Tief gefallen. Obwohl diese Tatsache ein Element politischer Erwägungen enthält, liegen die Hauptgründe immer noch in der finanziellen Ebene. Die Chinesen gehören zu den Akteuren, die US-Anleihen aufgrund von Marktturbulenzen, Liquiditätsproblemen und der Fragmentierung des globalen Finanzsystems nicht mehr uneingeschränkt vertrauen.“

Daraus sieht man, daß man die politische und die ökonomische Sphäre nicht so trennen kann, wie das in der Überschrift angedeutet wird.

„Außerdem sind sie unter den aktuellen Umständen einfach keine sehr gute Anlageoption. Warum US-Anleihen bei grundlegenden Marktakteuren aus der Mode kommen, hat die Izvestija untersucht. (…)

Ende Januar besaß China US-Anleihen im Wert von 859,4 Milliarden Dollar, das sind 7,7 Milliarden Dollar weniger als im Dezember. Die chinesischen Bestände an US-Papieren sind den sechsten Monat in Folge rückläufig. Außerdem hat sich der Rückgang im Januar im Vergleich zum Dezember verdoppelt.

Anstelle von China als Investor sprang Japan ein, das seine Investitionen sofort um 28 Mrd. USD erhöhte. Der Vollständigkeit halber sei erwähnt, daß einige westliche Länder und Offshore-Unternehmen, darunter Irland, Luxemburg und Belgien, auch ihre Investitionen in US-Staatsanleihen reduziert haben.

Analysten weisen darauf hin, dass ein Teil des Investitionsrückgangs möglicherweise nicht auf den tatsächlichen Verkauf von Vermögenswerten, sondern auf deren Neubewertung zurückzuführen ist. Was weitgehend zutrifft: In den letzten Monaten ist vor dem Hintergrund der Zinserhöhung der Fed der Marktwert von US-Staatsanleihen früherer Emissionen generell gesunken.

Obwohl diese Überlegung für einen bestimmten Monat zutrifft, wäre es unrichtig, den Trend zu einer Verringerung der Abhängigkeit der chinesischen Goldreserven und anderer Einnahmen aus den Exporten des Landes vom US-Staatsanleihenmarkt, sowie die allgemeine Diversifizierung der Vermögenswerte zu bestreiten.

China hatte im Jahr 2000 begonnen, die Investitionen in US-Staatsanleihen schnell zu erhöhen. Die Wirtschaft des Landes wuchs rasant und der Handelsüberschuss begann, sich auf Hunderte von Milliarden Dollar zu belaufen.

Mitte der 2000er Jahre wurden diese Investitionen zu den zweitgrößten der Welt (nach Japan), und am Ende des Jahrzehnts nahmen sie den 1. Platz ein.

Trotz der Tatsache, dass die globale Finanzkrise von 2008-2009 das Vertrauen in das amerikanische Finanzsystem etwas erschütterte, investierte die zweitgrößte Volkswirtschaft der Welt Anfang der 2010er Jahre weiterhin fleißig in die Aktiva der ersten, und die Investitionen erreichten 2013 ihren Höchststand mit 1,28 Billionen US-Dollar). Nicht zuletzt deshalb, weil die europäische Schuldenkrise gezeigt hatte, dass es wenig Alternativen gibt.

Um 2014 herum änderte sich die Situation jedoch und die chinesischen Investitionen in Staatsschulden begannen zu sinken. Gleichzeitig gab es interessanterweise zunächst keine besondere Korrelation mit der Politik. Während der Regierungszeit von Präsident Donald Trump beispielsweise, der sich weder mit antichinesischer Rhetorik noch mit wahren Handelskriegen gegen China zurückhielt, gab es praktisch keinen Rückgang der Investitionen (tatsächlich wuchsen sie nominell sogar ein wenig).

Der eigentliche Abschwung begann erst kurz nach seinem Abgang im Jahr 2021. Dieser Prozess hat sich letztes Jahr tatsächlich beschleunigt: Die Gesamtreduktion für 2022 betrug 16,6 %. Insgesamt ist das Investitionsvolumen in den letzten 10 Jahren um mehr als ein Drittel zurückgegangen. Inflationsbereinigt war der Rückgang fast die Hälfte.

Wo ist dieses Geld geblieben? Die Chinesische Nationalbank und eine Vielzahl privater Investoren aus China investieren deutlich aktiver in Anleihen von Drittstaaten. Und wir sprechen sowohl von Industrieländern als auch von Entwicklungsländern. Investitionen in deren Schuldtitel gelten zwar als riskanter, bringen aber auch deutlich höhere Renditen. Derzeit scheinen Anlagen in US-Anleihen, die vor dem Hintergrund einer Inflation von 6-7% einen sehr bescheidenen Gewinn bieten, nicht die rentabelste Option zu sein.

Man kann nicht sagen, daß chinesisches Geld Amerika den Rücken kehrt, trotz der starken Verschlechterung der Beziehungen in den letzten Jahren.“

Das kann man bei dem oben erwähnten Engagement von 859,4 Milliarden $ allerdings nicht sagen.

„Also trotz der Handelskonflikte, unterschiedlichen Auffassungen zur Situation um die Spezialoperation in der Ukraine, Ermittlungen zur Herkunft des Coronavirus und nun auch durch den Skandal mit chinesischen Sonden, die über US-Territorium fliegen. Es ist nur so, dass das Reich unter dem Himmel jetzt aktiver in nichtstaatliche Vermögenswerte investiert, hauptsächlich in Unternehmensanleihen amerikanischer Firmen. Wie sich die Situation vor dem Hintergrund der Anzeichen einer neuen Finanzkrise verändern wird, ist schwer zu sagen. Aber die Logik hier ist ziemlich nachvollziehbar – dies ist ein Versuch, ihre Dollaranlagen vor der Inflation zu schützen.“

Chinesische Anleger suchen also Investitionen, deren Zinsertrag über der Inflationsrate liegt.

„Die Politik spielt bei der Wahl der chinesischen Seite jedenfalls wohl nicht die Hauptrolle.“

Also spielen sie doch auch eine Rolle.

„Abgesehen davon, dass amerikanische Anleihen nicht sehr profitabel sind, sind auch gewisse Zweifel bezüglich ihrer Zuverlässigkeit entstanden. Bereits im vergangenen Jahr tauchten Fragen zur ausreichenden Liquidität des US-Staatsanleihenmarktes auf. Früher war es einfach lächerlich, darüber zu sprechen: Treasuries galten von allen Märkten als die liquidesten, und das mit Abstand.“

D.h., sie fanden immer einen Käufer, weil die USA als Besitzer der Weltwährung Nr. 1 sozusagen unbeschränkten Kredit genossen.

„Das heißt, sie waren sehr einfach zu kaufen oder zu verkaufen – tatsächlich war es das gleiche wieBargeld, nur brachte es auch zusätzliche Zinseinnahmen.

Jetzt hat sich die Situation geändert und nicht zum Besseren. Im Jahr 2020, ganz zu Beginn der Pandemie, begannen die Anleger, Anleihen zu verkaufen, um an Dollar als Bargeld zu kommen. Irgendwann stellte sich das als schwierig heraus. Trotz der Tatsache, dass die FED als Käufer auftrat, stieg die Volatilität in diesem superstabilen Markt stark an.“

Die FED mußte also Stützungskäufe machen, um zu verhindern, daß es zu einer Schwemme an US-Anleihen kam, die sich negativ auf die Kreditwürdigkeit der USA ausgewirkt hätte.

„Damals wurde das noch als einmaliges Ereignis wahrgenommen. Doch Ende 2022, Anfang 2023 wiederholte sich die Geschichte. Der Markt trat in einen Teufelskreis ein: Der Liquiditätsrückgang führte zu größerer Volatilität und entzog dem Markt zusätzlich Liquidität.

Einer der Gründe für diese Situation war die Verschärfung der Regeln für die Arbeit der FED mit Primärhändlern (den größten Investmentbanken in den USA und dem Rest der Welt), die nach der Krise von 2008 eingeführt wurden. Beispielsweise müssen sie mit ihren Reserven Sicherheiten für einen solchen Handel bieten, was für sie viel weniger interessant ist.“

Damit sollte das Jonglieren mit großen Geldsummen auf dem Anleihenmarkt offenbar durch eine Art Geldpolster abgesichert werden.

„Aber kleinere Geldbesitzer können den Markt nicht mit Liquidität füllen.

Eine Variante eines ähnlichen Problems trat diese Woche ebenfalls auf. Der Zusammenbruch der Liquidität auf dem Markt für US-Staatsanleihen führte zu einer starken Verlängerung der Transaktionszeit und einem Anstieg der Spreads zwischen Kauf- und Verkaufspreis.

Die Gefahr einer solchen Situation für die Finanzmärkte besteht darin, dass sie sich leicht auf andere, standardmäßig weniger liquide Kategorien von Vermögenswerten ausweiten kann.

Wichtig ist in unserem Fall, dass im US-Anleihenhandel nicht mehr so viel Vertrauen und Verlässlichkeit herrscht wie früher.

All dies trägt zur Besorgnis der Anleger bei, insbesondere solcher wie der Chinesen. Und zwar nicht nur des Staates, sondern auch privater Gewerbetreibender. Die Verwandlung des US-Dollars in eine Waffe, die Verschärfung geopolitischer Widersprüche und vor allem die unsichere makrofinanzielle Situation, die die FED und die Finanzbehörden in eine Art Weichenstellung zwischen der Notwendigkeit, den Finanzsektor zu unterstützen, und der Eindämmung der ständig wachsenden Inflation treibt, – das alles führt zu einem Verlust der Überzeugung der Ausländer, dass US-Anleihen das »letzte Ausweg« aus etwaigen Liquiditätsklemmen sind.

Chinas Marktanteil wird allem Anschein nach weiter zurückgehen, was den Druck auf die Kreditwürdigkeit der stabilsten Wertpapiere der Welt nur noch verstärken wird.“

(Izvestija, 20.3.)

Womit wir wieder bei der Politik gelandet sind, die der Verfasser des Artikels so gerne in die zweite Reihe verweisen will.

So wie die USA Sanktionen gegen unliebsame Staaten erlassen und russische Vermögenswerte konfiszieren, so könnte ihnen durchaus einfallen – vor allem angesichts der Höhe ihrer Schulden und der Höhe der Zinsen – einen Teil der Anleihen für verfallen zu erklären, und ausgerechnet diejenigen, die von chinesischen Institutionen oder Personen gehalten werden.

Die Folgen wären zwar unabsehbar, aber das hat die USA ja bisher auch nicht gestört.

China setzt seine Initiative für Frieden fort, indem es der Reihe nach alle möglichen Politiker der EU einlädt, um mit ihnen ernste Gespräche zu führen.

Die Europäer eilen dorthin, ganz erfreut, daß sie noch jemand für wichtig ansieht.

Der erste ist Sánchez, der heute in Peking eingetroffen ist, dann folgt Macron, und als nächstes ist Von der Leyen oder Borrell geplant. (Reihenfolge!)

Sánchez macht sich gerne wichtig als jemand, der noch Einfluß in Lateinamerika hat – was aber nicht stimmt, nachdem ihn dort keiner mehr ernst nimmt, da er der erste war, der Guaidó anerkannt hat. Diese vorauseilende Gehorsam gegenüber USA und EU ist ihm in Folge auf den Kopf gefallen.

Er war vorher – zusammen mit dem spanischen König! – auf einem (etwas reduzierten) lateinamerikanischen Gipfeltreffen in Santo Domingo, da hat er vermutlich versucht, verlorenes Terrain wieder gut zu machen.

Auch Selenskij möchte gerne Xi treffen. Wenn der nach Peking reisen würde, das wäre der Hit!

Das wäre in der Tat ein Hit. Nur will der Selenskij das zur Zeit noch gar nicht. Seine ablehnende Haltung gegenüber den chinesischen Vermittlungsversuch äußert sich ja schon im diplomatischen Affront gegenüber Xi, die Koffer zu packen, um baldigst in der Ukraine auf der Matte stehen zu können.

Na ja, mit diesem Affront kann Xi, glaube ich, gut leben.

Er lächelt dazu freundlich, mit schiefgelegtem Kopf und meint wahrscheinlich, sein Terminkalender ließe das im Augenblick nicht zu.

Die Zeit arbeitet für ihn.

China ändert seine Position zu den Kurilen und erklärt sich in der Frage für neutral, nachdem es seit 1964 die Position Japans um die Rückgabe der 4 südlichen Inseln unterstützt hatte.

(Izvestija, 3.4.)

Innerhalb der EU gibt es anscheinend Streit um die Positionierung gegenüber China. Alle beteiligten Streithähne sind sich aber darin einig, dass die EU als Weltmacht-Konkurrenz-Subjekt stärker werden solle….

https://www.spiegel.de/politik/rolf-muetzenich-spd-fraktionschef-springt-macron-zur-seite-a-4520080c-56fb-4bd9-b5dd-22942639be3b

https://www.nachdenkseiten.de/?p=96241

https://overton-magazin.de/top-story/macron-europa-als-dritte-supermacht-nicht-als-vasall-der-usa/

https://www.telepolis.de/features/Europa-Der-dritte-moegliche-Pol-8948620.html?seite=all

https://www.euractiv.de/section/eu-aussenpolitik/news/eu-spitzendiplomat-will-auf-china-reise-eu-einheit-demonstrieren/

„Baerbock ist für China unter ferner liefen. Alles ist konzentriert auf Lula“

Zeitgleich mit Annalena Baerbock ist auch der brasilianische Präsident Lula zu Gast in der Volksrepublik. China-Experte Adrian Geiges sagt, Baerbock werde gar nicht groß beachtet. Die Medien konzentrierten sich auf den Besuch des brasilianischen Präsidenten. „Das ist das, was China wirklich interessiert.“

(Welt, 13.4.)

In den chinesischen sozialen Medien wird Baerbock als „Schoßhund der USA“ bezeichnet, wie man dem Video entnimmt.

Sie kümmert in Tianjin vor sich hin, während Lula in Peking den großen Bahnhof bekommt.

Es ist – ähnlich wie bei Von der Leyen – der chinesischen Führung ein Anliegen, Deutschland seine Nachrangigkeit vorzuführen, und das entgeht den deutschen Medien nicht ganz.

Indien ist der nächste Kandidat, an dem grüne Weltpolitik sich wird die Zähne ausbeißen können https://www.nd-aktuell.de/artikel/1172432.industrialisierung-deutschlands-neues-china.html

Dass von einer europäischen Gemeinsamkeit Richtung China (bekanntlich so gar) nicht die Rede sein kann, das betont noch einmal Lutz Herden im 'Freitag'

https://www.freitag.de/autoren/lutz-herden/annalena-baerbock-hofiert-in-peking-eine-eu-die-es-nicht-gibt

https://www.euractiv.de/section/europa-kompakt/news/asienreise-tschechischer-premier-sucht-gegengewicht-zu-china/

„Der chinesische Spitzendiplomat Wang Yi sagte nach Angaben des Außenministeriums am Samstag, er »hoffe und glaube«, dass Deutschland eine »friedliche Wiedervereinigung« der Volksrepublik mit Taiwan unterstütze. Schließlich habe China einst auch die Wiedervereinigung Deutschlands unterstützt, sagte Wang den Angaben zufolge bei einem Treffen mit Baerbock. Taiwans »Rückkehr zu China« sei eine zentrale Komponente der Weltordnung nach 1945.“ (…)

https://www.spiegel.de/ausland/taiwan-konflikt-chinas-top-diplomat-verlangt-von-deutschland-unterstuetzung-a-8e11ebd7-f5a7-436f-b030-b680b4bdcc1e

„Die Kritik des brasilianischen Präsidenten an der Dominanz des US-Dollars im internationalen Handel erregt die Gemüter der westlichen Welt. „Warum können wir nicht in unserer eigenen Währung handeln?“, hatte Luiz Inácio Lula da Silva am Mittwoch in einer Rede in der chinesischen Metropole Shanghai gefragt. „Wer hat entschieden, dass es der Dollar ist? Wir brauchen eine Währung, die die Länder in eine etwas ruhigere Situation bringt, denn heute muss ein Land dem Dollar hinterherlaufen, um zu exportieren.“

Der brasilianische Präsident war mit knapp 300 Firmenvertretern nach Beijing gereist. China und Brasilien hatten sich bereits Ende März darauf verständig, mehr Handel direkt in ihren eigenen Landeswährungen zu ermöglichen, um unabhängiger vom US-Dollar zu werden.“ (…)

https://www.telepolis.de/features/Dollar-Daemmerung-Markiert-Lulas-China-Besuch-das-Ende-einer-Aera-8964876.html

Bei den BRICS-Staaten wird Deutschland offenbar nicht mehr sehr ernst genommen …

Was Tschechien betrifft, so baut es offenbar zumindest in Mittelasien auf sowjetischen Fundamenten auf: Innerhalb des RGW war die Tschechoslowakei besonders beteiligt bei Wirtschaftsplanung und schickte ihre Ökonomen in die verschiedensten Winkel des damaligen Ostblocks. Davon zehrt Tschechien bis heute.

Allerdings kann Fiala mit Tschechien wohl nicht gut ein „Gegengewicht“ zu China darstellen, weil dafür ist Tschechien eindeutig etwas zu leichtgewichtig.

Er versucht offenbar, damit Tschechien in der EU etwas aufzuwerten und sich ansonsten Nischen zu verschaffen für den Tag danach …

Ein Beispiel für den Journalismus eines Qualitätsblattes:

„Wie Chinas Wirtschaftspolitik Peking nun selbst in die Bredouille bringt

Immer mehr Länder der »Neuen Seidenstraße« geraten in Zahlungsschwierigkeiten. Das wird für Peking zum Problem

Das afrikanische Land Sambia gilt bei internationalen Geldgebern nicht unbedingt als »Hotspot«. Umso mehr freute man sich in der Hauptstadt Lusaka, endlich Kredite für Infrastrukturprojekte aus Peking zu bekommen. In den vergangenen zehn Jahren gab China dem Land mehrere Milliarden US-Dollar an Kredit. Mit dem Geld baute Sambia einen internationalen Flughafen, zwei Sportstadien und ein Krankenhaus. Auch ein Wasserkraftwerk nahe Lusaka wurde kürzlich eröffnet. Nun aber steckt Sambia in Zahlungsschwierigkeiten, und wie diese gelöst werden, hat Auswirkungen auf die globale Finanzarchitektur und wie sich diese den veränderten Realitäten des 21. Jahrhunderts anpasst.“

Bereits im ersten Absatz merkt man die Idiotie dieser Art von Journalismus: Daß China für vergebene Kredite womöglich nix zurückkriegt, soll ein Problem für dieses Land sein?

Umgekehrt ist ausgesagt: Vom »Westen« kriegte Sambia offenbar in letzter Zeit sehr wenig.

D.h., einem von westlichen Kreditinstituten aufgegebenen Land wurde von China einiges finanziert und jetzt soll das Reich der Mitte damit ein Problem haben?

Obwohl die westlichen Kreditgeber dort, wie man merkt, sich nicht darum keilen, zu investieren.

„Neue Seidenstraße

Vor zehn Jahren hielt der chinesische Präsident Xi Jinping in der kasachischen Hauptstadt Astana eine folgenschwere Rede, die als Startschuss der Neuen Seidenstraße, auch bekannt als "Belt&Road-Initiative", gilt. Es ist das bisher größte Projekt, mit dem China versucht, seinen Einfluss über die eigenen Landesgrenzen auszudehnen. In den folgenden Jahren flutete die chinesische Regierung insbesondere Schwellenländer mit Milliarden von US-Dollar, um in den jeweiligen Staaten Infrastrukturprojekte zu finanzieren.

So entstand unter anderem eine Bahnstrecke, die die chinesische Metropole Chongqing mit der deutschen Stadt Duisburg verbindet. In Afrika baute Peking neben Bahnstrecken auch Häfen, um Rohstoffe Richtung China zu transportieren. Auch Pipelines, Flughäfen und Autobahnen zählen zu den Projekten. Das Muster war stets dasselbe: Peking vergibt einen Milliardenkredit in US-Dollar für ein solches Projekt, mit der Auflage, chinesische Unternehmen damit zu beauftragen und chinesische Materialien zu bestellen.

Mit Gewinn

Im Idealfall erwirtschaftet das Projekt einen Gewinn, mit dem das Land seinen Kredit zurückzahlen kann. Doch dazu kommt es immer seltener. In die Schlagzeilen geriet vor einigen Jahren der Hafen von Hambantota in Sri Lanka. Als der Inselstaat an der Südspitze von Indien den Kredit nicht mehr bedienen konnte, "pachtete" Peking den Hafen kurzerhand für die kommenden 99 Jahre. Sri Lanka ist ein Extrembeispiel, doch aktuell geraten immer mehr Länder der »Neuen Seidenstraße« in Zahlungsschwierigkeiten. Und dies wiederum wird zum Problem von Peking.“

Warum eigentlich?

„Versteckte Schulden

Zwar kam 2021 eine Studie zum AIData zu dem Schluss, dass sich Chinas Ansprüche auf mindestens 840 Milliarden US-Dollar belaufen. Davon seien rund 385 Milliarden »Hidden Debt«, also versteckte Schulden, von denen niemand genau wisse, bei wem und unter welchen Konditionen diese lägen.

Durch die starken Zinsanhebungen der amerikanischen Zentralbank, die vor rund einem Jahr begannen, stiegen die Finanzierungskosten überall auf der Welt. Hinzu kommen die hohen Energiepreise, die die Haushalte zahlreicher Staaten belasten. Laut IWF stehen derzeit 21 Staaten vor der »Insolvenz«, beziehungsweise haben Probleme, ihre Schulden zurückzuzahlen. Das ist unangenehm für Peking, kann aber zu einem internationalen Problem werden. Ein Staatsbankrott eines einzelnen Landes hat nicht nur negative Auswirkungen auf den größten Gläubiger, sondern kann eine ganze Kaskade an Pleiten auslösen und dazu Staaten an den Rand des Bürgerkriegs bringen. Laut des Internationalen Währungsfonds (IMF) weisen derzeit 60 Prozent aller Schwellenländer eine solche Problematik auf.“

Also hat das Problem nicht China, sondern die westlichen Gläubiger, deren Kredite platzen.

„Verhandlungen über Kredit

So steht auch Indonesien gerade in Verhandlungen mit Peking über einen Kredit von 1,2 Milliarden US-Dollar, mit dem ein Hochgeschwindigkeitszug gebaut wurde. Vier Prozent Zinsen waren vereinbart, zahlen will Jakarta nun zwei Prozent. Organisationen wie Weltbank und IWF unterstützen die Länder grundsätzlich bei ihrem Anliegen nach Umschuldung und Refinanzierung, wollen aber erst Reduzierung der chinesischen Schuldenlast. Nur Peking hat daran wenig Interesse und sieht in den nach dem Zweiten Weltkrieg gegründeten Institutionen Werkzeuge Washingtons, um die amerikanische Hegemonie zu untermauern.

In den vergangenen 65 Jahren war es normalerweise der »Pariser Club«, der multilaterale Lösungen zu finden versuchte. Das informelle Gremium dient dazu, einen Rahmen zu schaffen, in dem sich verschuldete Staaten mit ihren Gläubigern einigen können. China wollte dem Gremium aber trotz Einladungen nie beitreten. Die Folgen sind jetzt zu spüren: Während der IWF und westliche Länder nicht auf ihre Forderungen verzichten wollen, will Peking, dass sich die westlichen Gläubiger am »Haircut« beteiligen. Diese lehnen das ab, weil sie nicht für die chinesischen Schulden geradestehen wollen.

Immerhin kam nun Bewegung in die Sache: Jüngst tagten erstmals IWF, Weltbank und Vertreter Pekings gemeinsam und sprachen darüber, wie man eine solche Schuldenkrise noch abwehren könnte.“

(Standard, 17.4.)

Ha ha ha!

China bringt also damit westliche Gläubiger in die Bredouille.

In westlichen Medien häufen sich die Artikel, die entweder China einen Crash vorhersagen, mit sehr blöden „Argumenten“, die allesamt darin bestehen, daß man EU-Maßstäbe und Unsinn aus der Wirtschaftswissenschaft auf China überträgt.

Oder aber andere Artikel, die ärgerlich anmerken, daß die chinesische Wirtschaft brummt und bange hoffen, daß die dortigen Erfolge doch die EU beflügeln mögen.

„Das ist der Anfang vom Ende für Deutschlands Autobauer in China

Deutsche Autohersteller haben auf ein langes Leben des Verbrenners in China gehofft. Doch der jüngste E-Auto-Boom könnte die Hoffnungen zunichtemachen und das Ende der Erfolgsgeschichte von VW und Co. dort einläuten.

Kaum ist in Europa die Debatte über das Verbrenner-Aus vorüber, kaum hat die FDP in Brüssel die E-Fuels als mögliche Alternative zu Batterieautos durchgesetzt, zeigt China den Verbrenner-verliebten Deutschen, was eine Antriebswende ist: Im Reich der Mitte explodieren die Verkaufszahlen für E-Autos gerade derart, dass der gesamte chinesische Markt durcheinandergewirbelt wird. Die Batterieautos haben ein so niedriges Preisniveau erreicht, dass sie wirtschaftlich oft attraktiver sind als Verbrenner.

Die deutschen Hersteller VW, BMW und Mercedes – in China traditionell stark bei Verbrennern und schwach bei E-Autos – werden nun in einem Tempo abgehängt, das sie selbst nicht kommen sahen, mit ihnen aber auch viele Berater nicht.“

Man merkt an solchen Formulierungen, wie sehr die Marktanalysen in China und anderswo vom Wunschdenken getragen werden. Das Ergebnis von solchen „Beratungen“ richtet sich nach den Erwartungen der Auftraggeber.

„China, so bis vor kurzem noch die einhellige Meinung der Experten, werde deutlich länger brauchen mit der Umstellung auf E-Autos als Europa oder die USA. Das liege, so die Einschätzung, an der Größe des Marktes, an schrumpfenden E-Auto-Subventionen, den höheren Kosten von E-Autos oder mangelnder Ladeinfrastruktur außerhalb chinesischer Metropolen.

Wie man sich täuschen kann! Mit dem Ausklingen der Pandemie hat China regelrechte Elektro-Festspiele gestartet. Geht die Entwicklung in den kommenden Monaten und Jahren so weiter, spielt China bei der Transformation wieder ganz vorne mit. Während die ausländischen Anbieter, die mit Verbrennern in China groß wurden und noch viele davon im Portfolio haben, beim Absatz oft auf der Stelle treten oder im Rückwärtsgang sind, wachsen die meisten der jungen, chinesischen E-Auto-Firmen zweistellig.

Diese Entwicklung deutete sich schon vor Wochen an. Auswertungen der WirtschaftsWoche von Daten des chinesischen Autohändlerverbandes (CPCA) zeigten bereits Anfang März, wie bedrohlich die Lage der deutschen Hersteller in China ist. Im Februar schaffte es der jahrzehntelange Marktführer Volkswagen beim Neuwagenabsatz nur noch auf Platz 2 hinter den chinesischen E-Auto-Hersteller BYD.

BMW und Mercedes waren in der Top Ten der größten Anbieter nicht mehr vertreten.

Seit wenigen Tagen liegen die Daten für März vor. Es steht nun fest: In den ersten drei Monaten des Jahres schaffte Volkswagen zwar gerade noch den ersten Platz vor BYD. Doch für die Wolfsburger ist das kein Grund, zu feiern, denn bald schon dürfte die Pole Position endgültig weg sein: BYD wuchs im ersten Quartal mit 89 Prozent, die VW-Absätze dagegen schrumpften um 12 Prozent (Joint Venture FAW-Volkswagen) beziehungsweise 32 Prozent (Joint Venture SAIC-Volkswagen).

Nun rächt sich die hohe Abhängigkeit der deutschen Autoindustrie von China, die schon lange bedrohlich wirkte. Autohersteller und Politiker fragten sich: Was, wenn das chinesische Regime einfach mal ausländische Autobauer mit rechtlichen Winkelzügen ausknipst, um die eigenen Hersteller voranzubringen? Was, wenn geopolitische Konflikte westliche Autokonzerne dazu zwingen, sich aus China zurückzuziehen? Unsere deutsche Autonation wäre Geschichte.

Zunehmend wird aber klar, dass China gar nicht tricksen muss, um die westlichen Hersteller zu treffen. Es braucht dafür auch keinen Krieg um Taiwan. China muss nur tun, was es besonders gut kann: E-Autos bauen.

Chinesen geben den Elektroautos eigener Hersteller oft den Vorzug, weil sie preiswerter oder besser oder beides sind. Das macht selbst Tesla – trotz Spitzenprodukten und hocheffizienter Chinafabrik – zu schaffen. Die Kalifornier haben in China die Preise massiv gesenkt, um den Absatz anzukurbeln, kommen mit 26 Prozent Absatzwachstum aber nicht an chinesische Hersteller wie BYD oder Chery heran. BYD lag noch 2021 auf Augenhöhe mit Tesla, verkauft inzwischen aber 140 Prozent mehr Autos.

Volkswagen will in dem Riesenmarkt, wo 2023 so viele Autos abgesetzt werden dürften wie in der EU und in den USA zusammen, nun schneller und besser werden. Der Hersteller investiert eine Milliardensumme in die lokale Entwicklung. Das ist eine gute Idee – nur leider kommt sie Jahre zu spät. Wenn es gut läuft, wird VW seinen Abstieg bremsen. Wenn es gut läuft.

(Wirtschaftswoche, 20.4.)

New report unveils how CIA schemes color revolutions around the world

For a long time, the US Central Intelligence Agency (CIA) has plotted "peaceful evolution" and "color revolutions" as well as spying activities around the world. Although details about these operations have always been murky, a new report released by China's National Computer Virus Emergency Response Center and Chinese cybersecurity company 360 on Thursday unveiled the main technical means the CIA has used to scheme and promote unrest around the world.

According to the report, since the beginning of the 21st century, the rapid development of the internet offered "new opportunity" for CIA's infiltration activities in other countries and regions. Any institutions or individuals from anywhere in the world that use US digital equipment or software could be turned into the CIA's "puppet agent."

For decades, the CIA has overthrown or attempted to overthrow at least 50 legitimate governments abroad (the CIA has only recognized seven of these instances), causing turmoil in related countries. Whether it is the "color revolution" in Ukraine in 2014, the "sunflower revolution" in Taiwan island, China, or the "saffron revolution" in Myanmar in 2007, the "green revolution" in Iran in 2009, and other attempted "color revolutions" — the US intelligence agencies are behind them all, according to the report.

(…)

(Global Times, 4.5.)

Planetare Fragmentierungen.

Von der US-amerikanisch-chinesischen Rivalität zur Deglobalisierung?.

Die Globalisierungs- und Digitalisierungstendenzen Chinas und des Westens will der neue Artikel von Thomas Sablowski miteinander vergleichen. Bei erster oberflächlicher Durchsicht fällt auf, – das ist ja sein Vorhaben! – wie strukturell in seiner Darstellung der Autor die entsprechenden nationalen Tendenzen Chinas nach ein paar wenigen Sätzen mit den Tendenzen der Gegenseite USA gegenüberstellt (… während hier – parallel oder anders …. ist es hingegen dort….), was bei mir etwas Skepsis über solche Vergleicherei als Methode der Darstellung hervorruft …. :-). Mhm?

Thema ist die Internationalisierung des Kapitals, und ob bzw. wie dort inzwischen eine "Entkoppelung" eintrete (vor allem zwischen USA und China). – Ein – Ausgangspunkt sei gewesen: „Einen Großteil der überschüssigen Einnahmen aus dem Außenhandel legte die chinesische Zentralbank in US-amerikanischen Staatsanleihen an und trug auf diese Weise zur Finanzierung der US-amerikanischen Leistungsbilanzdefizite bei. Der Zufluss von Kapital aus China ermöglichte es, die Zinsen in den USA niedrig zu halten, was wiederum die »Finanzialisierung« der US-amerikanischen Wirtschaft, das heißt die Akkumulation des fiktiven Kapitals, beförderte. Das komplementäre, symbiotische Verhältnis zwischen den USA und China bezeichneten Niall Ferguson und Moritz Schularick 2006 als »Chimerica«.“

https://www.jungewelt.de/artikel/451787.weltmarkt-und-weltpolitik-planetare-fragmentierungen.html

Vortrag mit Diskussion mit Renate Dillmann in Köln:

Der Konflikt zwischen den USA und der VR China und die Positionen in der Bundesregierung dazu.

Zeit: Mittwoch | 14. Juni 2023 | Beginn: 19.00 Uhr

Ort: Bürgerzentrum Alte Feuerwache | Großes Forum | Melchiorstraße 3 | 50670 Köln.

Veranstalter: Deutsche Friedensgesellschaft – Vereinigte KriegsgegnerInnen (OG Köln)

Die Chinaexpertin und Buchautorin Renate Dillmann gibt einen Einblick in Vorgeschichte und Hintergründe des aktuellen Konfliktes zwischen der VR China und den USA sowie zur Positionierung der deutschen Wirtschafts- und Außenpolitik in diesem Spannungsfeld.

China ist ein wirklich bemerkenswerter Sonderfall der jüngeren Geschichte. Es hat als einziges Land der „Dritten Welt“ eine wahrhaft „nachholende Entwicklung“ geschafft, zu den etablierten Nationen aufgeschlossen und ist inzwischen eine kapitalistische Weltmacht. Einen solchen Aufstieg hatte der Westen seinen in die Freiheit entlassenen Kolonien ja angeblich immer von Herzen gewünscht – Freunde der früheren „Dritte-Welt-Bewegung“ werden sich erinnern. Nun, da China ihn hingekriegt hat, findet er wenig Beifall.

Die Vereinigten Staaten kündigen einen neuen „Kalten Krieg“ gegen China an; auch Politiker in Deutschland (und der EU) sprechen von einem „Systemgegner“ oder „Systemrivalen“. Insbesondere die USA haben diesen Kampf bereits in Gang gesetzt: Sie erpressen bessere Handelsbedingungen mit Zöllen auf chinesische Waren; sie verhindern chinesische Investitionen, bedrängen ihre Verbündeten und schränken chinesische Geschäftsmöglichkeiten bei sich ein (Huawei, Tiktok). Auf militärischem Gebiet verstärken sie die geostrategische Einkreisung Chinas (Inselstreit im Südostpazifik, Aufrüstung Taiwans) und verlangen (als hochgerüstete!) Atommacht, dass China abrüstet.

Wo liegen die Gründe dafür, dass ein neuer Weltkrieg droht? Stehen da die Vertreter der „Menschenrechte“ gegen einen repressiven Monsterstaat, der Minderheiten (Uiguren) quält, freiheits- und lebenslustige Stadtstaaten drangsaliert (Hongkong) und seine Bevölkerung ausspioniert (Überwachung, Zensur)? Oder handelt es sich um die notwendige Auseinandersetzung der führenden kapitalistischen Mächte in der Konkurrenz um den Globus?

In dem Vortrag geht es um Gründe wie Methoden der Staatenkonkurrenz. Natürlich soll auch einbezogen werden, wie sich Deutschland in diesem Konflikt positioniert, und dem Publikum Möglichkeit zur Diskussion geboten werden.

https://www.i-v-a.net/doku.php?id=termine#veranstaltungen_in_koeln

Um die Uiguren usw. ist es im Zusammenhang mit dem Ukraine-Krieg eher ruhig geworden.

Die Medien treten da leise, um die beiden Feindstaaten nicht näher zu einander zu treiben, als sie ohnehin schon stehen.

„US-Außenminister führt in China Gespräche zur Wiederaufnahme diplomatischer Beziehungen

Anthony Blinken sprach mit dem obersten Außenpolitiker Wang Yi und trifft später noch Chinas Präsidenten Xi. Peking sieht Beziehungen am "Tiefpunkt"

In den Spannungen zwischen den USA und China reden beide Seiten erstmals wieder direkt miteinander. Am zweiten Tag seines China-Besuches kam US-Außenminister Antony Blinken am Montag in Peking auch mit dem obersten chinesischen Außenpolitiker Wang Yi zusammen. Der Spitzenpolitiker steht in Chinas Machthierarchie noch über Außenminister Qin Gang.“

Ein Außenminister über dem Außenminister, hmmm. Was es wohl mit der Arbeitsteilung hier auf sich hat?

„Im Tagesverlauf wurde noch ein Treffen Blinkens mit Chinas Präsident Xi Jinping kurzfristig angesetzt.“

Auch beachtlich.

Ursprünglich wollte der Oberhäuptling sich mit dem US-Außenminister nicht tereffen, aber dann doch?

„Der US-Außenminister wollte am Montag auch noch mit in China tätigen US-Firmenmanagern, etwa aus der Automobilbranche, zusammenkommen.“

Was nicht alles unter „Außenpolitik“ fällt …

Möglicherweise will er diese Leute auf einen Abbruch der Beziehungen USA-China und die Einführung eines Sanktionsregimes vorbereiten.

„Die erste Visite eines US-Außenministers in China seit 2018 erfolgt vor dem Hintergrund schwerer Differenzen und anhaltender Streitigkeiten zwischen den rivalisierenden Mächten, wobei Peking auch Kommunikationskanäle abgebrochen hatte.

Verhältnis auf Tiefpunkt

Am Sonntag hatte Blinken laut US-Berichten siebeneinhalb Stunden mit seinem Amtskollegen gesprochen – und damit viel länger als geplant. Der US-Außenminister lud Qin Gang auch zu einem Gegenbesuch nach Washington ein. Beide Seiten beschrieben die Gespräche im Anschluss in offiziellen Stellungnahmen weitgehend übereinstimmend als freimütig, tiefgehend und konstruktiv. Der chinesische Außenminister sah das gegenseitige Verhältnis allerdings »auf dem tiefsten Punkt« seit Aufnahme der diplomatischen Beziehungen 1979.“

Der Chinese redet damit Klartext und sagt, die Gegensätze sind ziemlich unüberbrückbar. Gemeinsamkeiten gibt es praktisch keine mehr.

Vermutlich wird auch das verhältnis zu Rußland zur Sprache gekommen sein und der Chinese hat klargestellt, daß das ein verbündeter Chinas ist.

„Grund dafür sei die falsche Wahrnehmung Chinas durch die USA.“

Gemeint ist offenbar, daß China als Rivale mit Weltmachtsambitionen angesehen wird, während China doch nur in Frieden Handel und Wandel treiben will …

„Gleichwohl müsse die Abwärtsspirale in den Beziehungen ein Ende finden.

China ist also nicht auf Krieg aus – stellt aber im Weiteren klar, unter welchen Bedingungen die Zusammenarbeit möglich ist.

„Blinken holt eine Reise nach, die ursprünglich schon im Februar stattfinden sollte – wegen Spionagevorwürfen gegen China um die Ballonaffäre dann aber kurzfristig abgesagt wurde.

Blinken sprach dem US-Außenministerium zufolge eine Reihe von konfliktbehafteten Themen an, aber auch Bereiche, in denen China und die Vereinigten Staaten zusammenarbeiten könnten. Er habe in dem Gespräch mit Qin Gang bekräftigt, dass die USA eine Vision einer Welt verfolgten, »die frei und offen ist und die auf internationalen Regeln basierende Ordnung aufrechterhält«. Sein Amtskollege sagte, China wolle »stabile, vorhersehbare und konstruktive« Beziehungen und hoffe, dass die USA »in die gleiche Richtung arbeiten«.“

Hier merkt man deutlich die Differenz: Wessen Regeln sollen gelten?

„Gespräche verweigert

In den verschärften Spannungen seit vergangenem Sommer hatte die chinesische Seite immer wieder das Gespräch über die bestehenden Kommunikationskanäle verweigert, wie ein US-Diplomat schilderte. »Wir haben mehrfach versucht, Kontakt aufzunehmen, aber in Peking hat niemand abgehoben«, sagte der Diplomat.

Er nannte Vorgänge wie die großen chinesischen Manöver als Reaktion auf den Besuch der damaligen Vorsitzenden des US-Repräsentantenhauses, Nancy Pelosi, im August in Taiwan sowie andere Zwischenfälle zwischen den Streitkräften beider Seiten in der Taiwanstraße oder dem Südchinesischen Meer.

Anfang des Monats hatte auch der chinesische Verteidigungsminister Li Shangfu ein Treffen mit seinem US-Amtskollegen Lloyd Austin am Rande des asiatischen Shangri-La-Sicherheitsdialoges in Singapur verweigert.

Ungeachtet der eigenen Gesprächsverweigerung in den vergangenen Monaten forderte der chinesische Außenminister in dem Treffen mit Blinken die US-Seite auf, mit China zusammenzuarbeiten, »um mit unerwarteten und sporadischen Zwischenfällen in einer ruhigen, professionellen und rationalen Weise umzugehen«.“

Angesichts der Fakten, die die USA mit ihrer Aufrüstung und Aufwertung Taiwans setzen, ist China offenbar nicht auf Smalltalk der Art „Es geht ja gar nicht gegen euch!“ neugierig.

„Qin Gang stellte zugleich »klare Forderungen in der Taiwanfrage«: Die USA sollten sich an den »Ein-China-Grundsatz« halten, ihre Verpflichtungen einhalten und nicht die Unabhängigkeitskräfte in Taiwan unterstützen. Unter Ein-China-Politik wird verstanden, dass Peking als einzig legitime Regierung Chinas angesehen wird. China betrachtet das demokratische Taiwan als Teil der Volksrepublik und droht mit einer Eroberung. In Taipeh regiert allerdings seit mehr als sieben Jahrzehnten eine eigenständige Regierung, die heute auch gar keinen Anspruch mehr erhebt, ganz China vertreten zu wollen.

Die staatliche chinesische Zeitung »Global Times« schrieb am Montag in einem Leitartikel, obwohl die Erwartungen an einen Durchbruch durch den Besuch sehr gering seien, gebe es die Hoffnung, dass beide Seiten eine gewisse Basis in ihren Beziehungen aufrechterhalten könnten.

Chinesischen Staatsmedien zufolge forderte Spitzendiplomat Wang die USA auf, eine Unterdrückung der wissenschaftlichen und technologischen Entwicklung Chinas aufzugeben und sich nicht mehr in die inneren Angelegenheiten des Landes einzumischen.“

(Standard, 19.6.)

Auch wieder Klartext.

Die Gegensätze werden auf den Tisch gelegt und China tut kund, daß es nirgends von seiner Politik Abstand nehmen wird.

Die Reaktion läßt nicht lange auf sich warten:

„Joe Biden nennt Xi Jinping einen "Diktator"

US-Präsident Joe Biden hat Chinas Staatschef Xi Jinping einen "Diktator" genannt. Bei einer Spendenveranstaltung in Kalifornien sprach Biden über die sogenannte Ballonaffäre. Im Februar hatte das US-Militär einen mutmaßlichen chinesischen Spionageballon abgeschossen. Xi habe sich darüber aufgeregt, weil er zum Zeitpunkt des Abschusses nicht gewusst habe, wo sich der Ballon befunden habe, da dieser vom Kurs abgekommen sei, sagte Biden und fügte hinzu: "Das ist sehr peinlich für Diktatoren, wenn sie nicht wissen, was passiert ist." Anschließend sagte Biden, China habe "echte wirtschaftliche Schwierigkeiten".

(…)

(Zeit, 21.6.)

China cancels planned trip by Europe's top diplomat

BEIJING, July 4 – China has cancelled a trip by European Union foreign policy chief Josep Borrell scheduled for next week, an EU spokesperson said on Tuesday.

No reasons were given for the cancellation, which comes as Europe seeks to reduce the risks created by its close economic relationship with China, which Brussels has dubbed an "economic competitor and a systemic rival".

"Unfortunately, we were informed by the Chinese counterparts that the envisaged dates next week are no longer possible and we must now look for alternatives," spokesperson Nabila Massrali told Reuters in a written statement on Tuesday.

The Chinese foreign ministry did not immediately respond to a request for comment.

Borrell was due to visit Beijing on July 10 to meet his Chinese counterpart and discuss "strategic issues" including human rights and Russia's war in Ukraine, the EU's ambassador to China said on Sunday.

Ambassador Jorge Toledo had told the World Peace Forum in Beijing on Sunday that China and Europe are likely to hold two in-person dialogues in September, one on the economy and trade and another on digital matters, before a leaders' summit at the end of the year.

"We want to engage with China but we need progress and we need it this year," Toledo said.

This is the second time this year that Borrell's trip was cancelled. He could not come in April after testing positive for COVID-19.

(Reuters, 4.7.)

Diplomatie – Mehr als die Kunst des Lügens…???

"US-Finanzministerin Janet Yellen hat ihre viertägige Peking-Reise beendet. Wie sie am Sonntag bei einer Abschlusspressekonferenz in der chinesischen Hauptstadt sagte, gebe es zwischen den zwei Staaten zwar "erhebliche Meinungsverschiedenheiten". Die Reise habe gleichwohl die bilateralen Beziehungen zwischen den zwei Weltmächten auf eine "sichere Grundlage" gehoben. Beide Nationen hätten die Pflicht, ihre Beziehungen verantwortungsvoll zu gestalten, "gemeinsam zu leben und den globalen Wohlstand zu teilen", sagte Yellen. "Wir glauben, dass die Welt groß genug ist, damit unsere beiden Länder florieren können."

https://www.zeit.de/politik/ausland/2023-07/yellen-usa-china-reise-diplomatie?utm

——-

Übersicht von Renate Dillmann zur bisherigen Zuspitzung (Mai 2021):

https://www.telepolis.de/features/Der-Feind-in-Asien-6052304.html?seite=all

—–

Die Bertelsmann Stiftung orakelte im Oktober 2021 noch so: „“Obwohl die Großmächte (…) sich der Gefahren einer Eskalation durchaus bewusst sind, scheint ein kooperatives Arrangement im Sinne eines Multilateralismus- oder G2-Szenarios derzeit nicht der inneren Logik der Systeme zu entsprechen.“ https://www.telepolis.de/features/Westliche-Lesarten-des-China-Taiwan-Konflikts-und-ein-Perspektivenwechsel-6234296.html?seite=2

(Aber auch interessant, dass eine Reise im Juli 2023 sichere Beziehungen soll stiften können ….)

—–

Sondern vermutlich eher schon so etwas: „Der Preiskampf der Hersteller von Elektroautos in China ist vorerst beendet. Tesla unterzeichnet eine entsprechende Übereinkunft mit Konkurrenten. Der Preiskampf unter den Herstellern von Elektroautos scheint vorerst beendet zu sein. In einem gemeinsamen Schreiben verpflichten sich Tesla und chinesische Hersteller, die „sozialistischen Grundwerte“ zu stärken und einen fairen Wettbewerb auf dem chinesischen Automarkt zu führen.“ (…). https://www.telepolis.de/features/US-Autobauer-Tesla-bekennt-sich-in-China-zu-sozialistischen-Grundwerten-9209417.html

[Und die beiläufige Mitteilung Chinas aus der vorletzten Woche, sie würden den Export wichtiger Mineralien, seltener Erden etc.pp. ihrerseits auch erheblich einschränken können – dürfte nicht sehr enthusiastisch in den Hauptstädten des Westens aufgenommen worden sein…]. https://nestormachno.alanier.at/klima-imperialismus/#comment-65710

—–

Wie die „Digitalisierung“ die Konkurrenz der Staaten anheizt – das erklärte der GSP 2019:

„1. Die Produktivkraft der ‚Digitalisierung‘ für das nationale Wachstum: eine wirtschaftspolitische Agenda für alle Staaten

a) Vom Kleinbetrieb bis zum Großkonzern lassen sich Unternehmen weltweit die ‚Digitalisierung‘ ihres Geschäfts etwas kosten, um die Produktivität ihres eingesetzten Kapitals zu steigern, und sie müssen sich die diversen Angebote der IT-Riesen etwas kosten lassen, insofern diese zum Standard ihrer Konkurrenz verallgemeinert werden. (….)

https://de.gegenstandpunkt.com/artikel/zu-einigen-neueren-fortschritten-konkurrenz-staaten#section2

[Sehr interessant, dass dafür der Westen ausgerechnet auf die VR China angewiesen zu sein scheint ….]

Ich frage mich, was ein G2-Szenario sein soll? Eine Aufteilung der Welt zwischen China und den USA?

Wer sollte das wollen?

(China sicher nicht.)

(…) „In einem Statement der staatlichen Nachrichtenagentur Xinhua hieß es, man habe vereinbart, die Zusammenarbeit und Koordination zu stärken. Gleichzeitig wurde Besorgnis über die "von den Vereinigten Staaten gegen China verhängten Sanktionen" zum Ausdruck gebracht. Einer der größten Streitpunkte derzeit zwischen den beiden größten Volkswirtschaften der Welt: Die Regierung in Washington versucht China davon abzuhalten, an hochleistungsfähige Mikrochips zu kommen. Eine Befürchtung ist, die Volksrepublik könnte diese für das Militär verwenden.

Genau diese US-Sorgen werden das Verhältnis zwischen China und den USA auch weiter bestimmen, so Small vom German Marshall Fund. "Ganz am Anfang ihrer Rede erwähnt Yellen, dass die Nationale Sicherheit der USA an erster Stelle steht. Und die US-Seite bemüht sich, klar zu machen, dass es da wenig Spielraum gibt", sagte er. "Die Chinesen dagegen sagen: Hier geht es darum, Chinas Entwicklung zu unterdrücken. Es handelt sich um eine Technologie-Blockade."

https://www.tagesschau.de/ausland/asien/yellen-china-110.html

Die Entwicklung Chinas bedroht ganz offensichtlich die nationale Sicherheit der USA.

Kommentar von Jörg Kronauer

https://www.jungewelt.de/artikel/454589.und-morgen-china.html

Ein sehr anschauliches Beispiel für notwendige Ideologiekritik, also dafür, wie transatlantische Vorstellungen über aggressivere deutsche Ambitionen China gegenüber den Chinesen als deren eigene Strategie unterstellt werden [es seien die Chinesen, die die BRD in "Abhängigkeit" hätten bringen wollen, "um so damit" die BRD dadurch besser schädigen zu können – und schon ist das Feindbild fertig …] – lieferte gestern Abend 4 Minuten lang die "China-Expertin" Janka Oertel im zdf heute journal:

"China-Expertin Janka Oertel sagt, eine neue Strategie im Handel mit China sei nötig: "Hausaufgaben stehen an", wegen Chinas aggressiverem Auftreten "nach innen und außen"

https://www.zdf.de/nachrichten/heute-journal/schaltgespraech-slomka-oertel-100.html

Während man in China bemüht ist, das Wort „Partnerschaft“ für die dt. chinesischen Beziehungen weiter benutzen zu wollen, verkündet die deutsche Außenministerin, wie sie diese aufzukündigen gedenkt: „“Deshalb werden Unternehmen, die sich in hohem Maße vom chinesischen Markt abhängig machen, in Zukunft das finanzielle Risiko verstärkt selbst tragen müssen.“

[Die Stornierung bzw. Streichung von Hermes-Bürgschaften und sonstigen behördlichen Kreditversicherungen war übrigens im Februar letzten Jahres die erste Aktion der Bundesregierung gegenüber Russland. Gegenüber dem China-Geschäft ist das bislang (nur) eine vage Ankündigung der Außenministerin – aber vermutlich wird auch eine solche vage Ankündigung bereits Wirkungen zeitigen.

Man möge sich mal vorstellen, die Chinesen würden ähnliches umgekehrt formulieren.

Dass sie bei bestimmten Metallen, seltenen Erden etc. sich vorbehalten wollen, ob solche Geschäfte (und in welchem Umfang) in die EU erlaubt seien, zeigt aus Sicht des Westens nur, dass wir quasi ein Menschenrecht auf die Lieferung solcher chinesischen Bodenschätze haben.

Gegenüber chinesischen Entschlüssen, den Kram anderswohin zu verscherbeln, bleibt festzuhalten: W i r sind nämlich die Guten und besitzen privilegiert das Menschenrecht, dass die Welt nach unserer Pfeife tanzen muss!. Wenn China die BRD beliefert, so macht es „uns“ von China abhängig. Wenn China die BRD nicht beliefert, so schädigt es das deutsche Menschenrecht auf Importe aus China.

China nämlich k a n n es der Logik der ‚Wertewestler‘ gar nicht recht machen, denn die sind es, die China in seiner jetzigen Macht nicht aushalten, also – letztlich – Krieg wollen. Diesen Schritt buchstabieren hierzulande Transatlantiker und die Grünen der deutschen Öffentlichkeit vor. Dass ansonsten hierzulande die Begeisterung über weitere größere Kriegsvorbereitungen aber meist eher verhalten verläuft – ob das so bleibt?]

Wir erleben langsam eine Art Rückabwicklung der Globalisierung. Das Interessante ist, daß die Forderung, die ganze Welt habe dem USA- und EU-Kapital zur Verfügung zu stehen, jetzt von den staatlichen Akteuren und Vollstreckern dieser Forderung selbst aufgekündigt wird.

Man kann jedenfalls feststellen, daß eine Abkopplung von China zu einem noch größeren wirtschaftlichen Abstieg führen wird als die von Rußland. Die alte Welt wird dann endgültig zu einem bloßen Anhängsel der USA.

Es wird sich weisen, ob die USA mit ihrer Abkopplungs-Strategie in Fernost auch so erfolgreich sein werden wie in Europa.

Das Institut der deutschen Wirtschaft meint: "(…) Bisher war Deutschland beim Umgang mit China in einem gewohnten Dreiklang unterwegs: Das Land war Partner, Wettbewerber und Systemrivale zugleich. Jetzt verschiebt die Bundesregierung die Schwerpunkte, weg von der partnerschaftlichen Kooperation und hin zu den beiden stärker konfliktbeladenen Rollen." Beim "De-Risking", also dem Abbau von wirtschaftlichen Risiken, bleibe das Konzept zu vage. Wirklich kritische Abhängigkeiten müssten erst noch klar identifiziert werden. Auf dieser Basis solle die Bundesregierung ein regelmäßiges Monitoring aufbauen, ob es mit dem Vorhaben auch vorangehe. Bisher sei das nicht der Fall. https://www.telepolis.de/features/China-Strategie-der-Bundesregierung-ueberheblich-und-ohne-wirtschaftliches-Konzept-9216137.html

So geht kritische Meinung: Die Regierung sagt nicht klar, wo sie mit dem Zerhacken der Wirtschaftsbeziehungen beginnen will. Wie soll die Wirtschaft sich auf solch vage Mitteilung denn nun einstellen können?

Die China-Strategie der USA (immerhin sollen Wirtschaftssanktionen einen Weltkrieg zur Herabstufung Chinas ersetzen…) zielt ja auch auf die Vorstellung einer regionalen US-Hegemonie im weltweit einsortierten „Umfeld“ der VR China – bis hin zu Änderungen mit z.B. Australien, Japan, Korea, Vietnam etcpp. [Und mal schauen, wann dafür das Thema ‚Taiwan‘ mal wieder als Thema in den Vordergrund gerückt wird ….]

Die Frage ist, ob es jetzt bald einen Taiwan-Konflikt mit Sanktionen gegen China gibt, nach dem erfolgreichen Modell des Ukraine-Krieges …

Sieh da, sieh da:

Xi Jinping empfängt Kissinger: „Beitrag zur Stärkung der Freundschaft wird China nie vergessen“

Inmitten angespannter Beziehungen hat Chinas Präsident Xi Jinping den früheren US-Außenminister und Sicherheitsberater Henry Kissinger in Peking empfangen. China werde Kissingers Beitrag „zur Entwicklung der chinesisch-amerikanischen Beziehungen und zur Stärkung der Freundschaft zwischen den beiden Völkern nie vergessen“, sagte Xi Jinping nach Angaben des Staatssenders CCTV am Donnerstag bei dem Treffen mit dem Hundertjährigen.

Kissinger hatte im Juli 1971 eine Geheimreise in die Volksrepublik unternommen und damit die ersten Schritte zur Normalisierung der Beziehungen zwischen den beiden Staaten eingeleitet. Dies, so Xi Jinping weiter, sei die richtige Entscheidung gewesen. Kissinger habe den Prozess der Normalisierung der chinesisch-amerikanischen Beziehungen eingeleitet, „der beiden Ländern zugute kam und die Welt veränderte“.

Kissinger traf auch den Verteidigungsminister

„Die Beziehungen zwischen unseren beiden Ländern sind mit dem Weltfrieden und dem Fortschritt der menschlichen Gesellschaft verbunden“, sagte Kissinger laut CCTV bei dem Gespräch. Er dankte Xi Jinping dafür, dass das Treffen im selben Staatsgästehaus stattfinde, in dem er vor mehr als 50 Jahren zum ersten Mal mit der damaligen chinesischen Führung zusammengetroffen sei.

Während seines mehrtägigen Aufenthalts in Peking hatte Kissinger zuvor Verteidigungsminister Li Shangfu und den chinesischen Spitzendiplomaten Wang Yi getroffen.

(Tagesspiegel, 20.7.)

Es ist immer lustig, wenn die vielen „Probleme“ Chinas vorgestellt werden, wozu man hierzulande sagen könnte: Die Probleme möcht ich haben!

„Keine Jobs für junge Chinesen

Xi will Chinas Jugend auf dem Land schuften sehen

Elf Millionen junge Chinesen fluten aktuell den Arbeitsmarkt. Ihr Studium ist vorbei, der Abschluss in der Tasche – ein Job aber für viele trotzdem nicht in Sicht: Jeder fünfte Jugendliche in China ist arbeitslos, liegt "flach", wie es in der Volksrepublik heißt. (…)

Jeder fünfte der 16- bis 24-Jährigen war im Juni ohne Arbeit. Die chinesische Jugendarbeitslosigkeit hat mit 21,3 Prozent einen neuen Rekord erreicht. Und das sind nur die offiziellen Zahlen. Außerdem wird die Quote nur in den Städten erfasst.

Dabei werden junge Chinesinnen und Chinesen immer gebildeter und studieren. Besonders zu Corona-Zeiten, in denen die Wirtschaft sowieso lahmgelegt war. Zwischen 2021 und 2022 sind die Studierendenzahlen an Hochschulen sechs Prozent höher gewesen als üblich.

Eigentlich nachvollziehbar: Denn traditionell sind Position und Gehalt in China gut, wenn man ein Studium in der Tasche hat. Deshalb investiert die Familie viel Geld in die teure Ausbildung ihrer Kinder. Früher sei ein Job für diejenigen mit einem Uniabschluss und einem Auslandsstudium garantiert gewesen, berichtet Drinhausen. "Diese Erwartungshaltung wird in der neuen Generation gebrochen, und das hat es so bisher noch nicht gegeben. Das ist natürlich auch ein Grund, warum der chinesische Staat da mit sehr viel Besorgnis darauf blickt." Gerade die städtischen Eliten hätten bisher darauf setzen können, dass ihr Leben in der Zukunft besser wird.

Tech-Feldzug vernichtet zehntausende Jobs

Die gute Ausbildung passt aber nicht zum Jobmarkt. Statt im Spitzenjob finden sich die Hochschulabgänger nach dem Studium plötzlich als Lebensmittellieferant, bei Müllentsorgern oder an der Supermarktkasse wieder. Das liegt auch daran, dass die Hochschulausbildung nicht das liefert, was Unternehmen eigentlich brauchen, sagt Drinhausen im "Wieder was gelernt"-Podcast. "Man braucht einerseits vor allem im Ingenieurs- und Technologiebereich sehr hoch ausgebildete Fachkräfte, aber auch in China bereitet das klassische Universitätsstudium nicht immer perfekt auf den Arbeitsmarkt vor."

Dazu kommt, dass der chinesische Jobmarkt sowieso schrumpft. Durch die Corona-Jahre und den harten Lockdown haben Millionen Unternehmen dichtgemacht.

Gravierend war aber auch der Feldzug der chinesischen Regierung gegen Technologieunternehmen. Der chinesische Staats- und Parteichef Xi Jinping fühlte sich bedroht von der Marktmacht der Tech-Giganten. In den vergangenen Jahren brummten die Behörden Alibaba, Wechat und Co. Millionen-Bußgelder auf oder stoppten wertvolle internationale Börsengänge.

Sie sollten auf Linie der Kommunistischen Partei gebracht werden und dem Staat, nicht den milliardenschweren Inhabern zuarbeiten. Doch dieser Eingriff hat Zehntausende Jobs vernichtet.“

Gerade das ist angesichts der Technologie-Offensive Chinas nicht ganz glaubwürdig. Die verstärkte Bemühung um Technologie-Autarkie schafft sicher auch neue Jobs.

„Immer mehr Hochschulabgänger entscheiden sich auch für einen Job im öffentlichen Dienst. "Weil sie denken, dass sie im sicheren Hafen des Staates bessere Zukunftsaussichten haben. Da sind zwar die Gehälter niedrig, aber wenigstens ist der Job garantiert", weiß Drinhausen. Die jungen Menschen schätzen das stabile Einkommen bei den öffentlich finanzierten Institutionen und die finanzielle Absicherung im Alter.

Staatschef Xi hat kaum Mitgefühl mit den gut ausgebildeten jungen Leuten ohne Job-Perspektive. "Esst Bitterkeit!", ruft er ihnen Anfang Mai zu – und meint damit, dass sie ihre Ansprüche herunterschrauben und hart arbeiten sollen, so wie er selbst als Fünfzehnjähriger. Während der Kulturrevolution wurde er wie viele andere Jugendliche zur körperlichen Arbeit aufs Land verschickt.

Dieses alte Konzept wird nun wieder neu belebt. Die in den Augen von Xi vielleicht auch verzogene Jugend soll helfen, die strukturschwachen Regionen auf dem Land aufzubauen. Drinhausen glaubt aber kaum, dass diese Idee bei den jungen Leuten fruchtet und sie auf dem Land tatsächlich Fuß fassen können.“

Das wäre ja noch schöner, wenn man mit „überholten“ Konzepten wie Landarbeit den Laden am Laufen halten könnte!

„Mit Startups gegen Arbeitslosigkeit

Auch das Vorhaben der chinesischen Regierung gegen die rekordhohe Jugendarbeitslosigkeit, Startups zu fördern, hält Drinhausen kurzfristig für wenig hilfreich. Hochschulabsolventen und Arbeitsmigranten sollen Gründerkredite für eigene Startups bekommen. Als geeigneteres Mittel sieht die Expertin zusätzliche Qualifikationen für die frisch gebackenen potenziellen Arbeitskräfte an.“

Erfolgreiche Startups gibt es nämlich nur bei uns im Westen! (Von den vielen schiefgegangenen schweigen wir vornehm.)

„China steht vor einem ganzen Haufen von Problemen: Der Staat weiß nicht nur nicht, was er mit vielen Millionen jungen Menschen machen soll, die einen Job brauchen. Die Wirtschaft schwächelt insgesamt kräftig. Der Immobilienmarkt steckt in einer schweren Krise, die Schulden steigen.“

Bei uns völlig unbekannt, diese Art von Problemen.

„Dass die Bevölkerung schrumpft und immer älter wird, macht es nicht besser: In den nächsten Jahren werden Arbeits- und Fachkräfte immer rarer, sagt Katja Drinhausen voraus. Wenn sich das Bildungssystem dem nicht anpasst, hat China verloren.“

Gegen wen?

https://www.n-tv.de/wirtschaft/Xi-will-Chinas-Jugend-auf-dem-Land-schuften-sehen-article24273920.html

Biden versucht Meloni davon zu überzeugen, die neue chinesische Seidenstraße aufzugeben

Der Präsident empfängt an diesem Donnerstag die italienische Premierministerin mit der Absicht, das umstrittene Investitionsprojekt Pekings aufzugeben, das Rom gegen die Empfehlung der EU unterzeichnet hat

Die italienische Premierministerin Giorgia Meloni ist diesen Donnerstag in Washington gelandet, um … Biden zu treffen.

Das Treffen, das von der italienischen Delegation groß angekündigt wurde, dient der Erörterung verschiedener Themen, die beide Länder bei ihren internationalen Plänen teilen. Auch um den Eindruck von Bewegung zu unterstreichen, das Meloni im ersten Teil ihrer Amtszeit vorspielen will, um die Realität der politischen Verknöcherung, die sie in Italien vertritt, zu überdecken.“

Auf gut Deutsch, die Frau macht viel Wind, um zu verbergen, daß sie eigentlich wenig Spielraum hat.

„Vor allem aber geht es darum, ein großes Problem zu lösen, das ihr einer ihrer Vorgänger im Chigi-Palast, Giuseppe Conte, hinterlassen hat: die Beteiligung Italiens an der neuen chinesischen Seidenstraße.

Die gemeinsamen Schwerpunkte der beiden Länder sind derzeit von mäßiger Relevanz. Abgesehen von den Waffenlieferungen an die Ukraine und den Krediten, die ausgehandelt werden, damit Tunesien seiner Situation des wirtschaftlichen Bankrotts begegnen und die Zunahme der Migrationsströme nach Europa – mit einem Zwischenstopp in Italien – vermeiden kann, denken alle an China.“

„Mäßige Relevanz“ erscheint hier als ganz verkehrte Charakterisierung. Das sind recht heiße Themen.

„Die Vereinigten Staaten waren erstaunt über den Beitritt Italiens zum Abkommen mit dem asiatischen Riesen und versuchen nun, mehr oder weniger subtil, die von der Regierung Conte geerbte Konstellation umzukehren.

Das Problem besteht darin, dass die Nichtverlängerung des Abkommens mit China auch zu handelspolitischen Vergeltungsmaßnahmen des asiatischen Riesen führen würde, und das zu einer Zeit, in der sich Italien keinen wirtschaftlichen Rückschlag leisten kann.“

Italien soll also seine Handelsbeziehungen zu China aufs Spiel setzen, ohne irgendwelche Kompensation dafür zu erhalten – als Zeichen des guten Willens und der politischen Botmäßigkeit.

Man muß sich vor Augen halten, daß das innenpolitisch zum Sturz der Regierung führen könnte.

Der Druck von beiden Seiten auf Italien ist enorm. Gleichzeitig nehmen die europäischen Initiativen im Zusammenhang mit dem von der Präsidentin der Europäischen Kommission, Ursula von der Leyen, vorgeschlagenen sogenannten De-Risking (dem Plan zur Verringerung der wirtschaftlichen Abhängigkeit Chinas in strategischen Sektoren) zu.

Die Auflösung des Abkommens wäre die Speerspitze einer völlig auf die USA ausgerichteten internationalen Politik der EU, die sich auch in anderen geopolitischen Bereichen niederschlagen würde.“

Italien wird also mit der Karotte der politischen Aufwertung gewunken, um den Preis weiteren ökonomischen Abstiegs.

„Die Situation geht auf den März 2019 zurück, als Italien als erstes G7-Land Teil der neuen chinesischen Seidenstraße wurde, dem ehrgeizigen Infrastrukturprojekt, das Europa, den Nahen Osten und Asien verbinden soll.

Trotz der Bedenken der EU, die Peking als »systemischen Rivalen« betrachtet, unterzeichneten der chinesische Präsident Xi Jinping und der italienische Premierminister Giuseppe Conte in Rom ein Absichtserklärung, um den Anschluß Italiens an das große chinesische Infrastrukturnetzwerk sicherzustellen, das sich über die fünf Kontinente erstreckt, sowie etwa dreißig Kooperationsvereinbarungen in verschiedenen Bereichen.“

Die Rechtskraft so einer „Absichtserklärung“ – eine sehr übliche Vertragsform bei den Projekten der Neuen Seidenstraße – ist relativ gering. China legt Wert darauf, daß sich niemand zu nichts verpflichtet. Aber die Erklärung hätte Folgen in Form der Belebung des Handels zwischen China und Italien.

„Italien, das sich in einer vollständigen technischen Rezession“

– also in keiner richtigen, hüstel,

„befindet und einen dringenden Investitions- und Finanzierungsbedarf hat, war der Ansicht, daß das Abkommen eine Verschnaufpause sein könnte.“

Verschnaufen zwischen was und was? Der Rezession und einem Aufbruch zu neuen Ufern? – welchen genau?

„Auf der anderen Seite des Verhandlungstisches sah China in den italienischen Häfen einen idealen Ort für die Verbreitung seiner Produkte und Investitionen und war sich des symbolischen und politischen Werts der Annäherung zur Stärkung seiner Rolle auf globaler Ebene bewusst.

Die Öffnung zur „Belt and Road“-Initiative, bekannt als „Neue Seidenstraße“, und die Annäherung an den asiatischen Riesen bahnten sich in Italien schon seit Jahren an. Allerdings war es die Koalitionsregierung zwischen der 5-Sterne-Bewegung (M5S) und der Liga, die die Umsetzung durchführte.

Der Druck und die Mißbilligung der EU und der USA, die eine Zunahme des asiatischen Einflusses auf dem alten Kontinent befürchteten, hatten Einfluß auf die Verhandlungen. Von den ursprünglich 50 geplanten Vereinbarungen wurden nur 29 unterzeichnet, und mit der Blockierung des Einstiegs von Huawei … in die Entwicklung von 5G-Netzen in Italien wurde ein wichtiger Schritt zurück gemacht.

Biden lud Meloni am 26. Juni in einem Telefongespräch in die USA ein, obwohl das Datum damals noch nicht genannt wurde. In diesem Gespräch brachte Meloni bereits ihre „unerschütterliche“ Unterstützung für Kiew zu Ausdruck und das einen Tag nachdem der US-Präsident mit seinen französischen, deutschen und britischen Amtskollegen über die russische Invasion gesprochen hatte.“

Meloni war also unter Zugzwang und wollte nicht aus der Reihe tanzen.

„Auf jeden Fall ist die Reise für die italienische Ministerpräsidentin eine Bestätigung ihrer internationalen Politik, mit der sie in letzter Zeit demonstrativ gefuchtelt hat, während innerhalb der europäischen Grenzen die Fortschritte beispielsweise bei der Umsetzung des Post-Pandemie-Konjunkturprogramms nicht den Erwartungen zu entsprechen scheinen. Diese Mittel bleiben für Italien immer noch ausgesetzt. Auch bei der Bewältigung wichtiger Probleme für Italien wie der irregulären Einwanderung, die sich seit ihrer Amtszeit als Premierministerin vervielfacht hat, kommt die Regierung nicht so recht voran.“

Heftige Reisetätigkeit als Kompensation für innenpolitische Flops, das ist nicht neu, hat aber erfahrungsgemäß begrenzten Erfolg.

Wenn man sich noch mit China verscherzt, dann schaut es schlecht aus für die von der EU bisher hofierte Rechtsaußen-Dame.

(El País, 27.7.)

China scheint die Konferenz in Dschidda als Bühne für sich zu nutzen, in trauter Eintracht mit Saudi-Arabien.

Diese beiden Mächte werden sich in Zukunft als gute Onkels aufführen, die der Ukraine aus der Patsche helfen, in die sie die anderen Mächte hineintheatert haben.

Zelenskij kommt mit seinem maßlosen „Friedens“-Plan – den werden sie nehmen und sagen: So, mein Kleiner, den tun wir jetzt in die Schublade, und im Lauf der Zeit werden wir den mit dir dann überarbeiten.

Für Zelenskij tut sich hier eine Chance auf, auch dann noch an der Macht bleiben zu können, wenn der Krieg endgültig in die Hose geht und seine bisherigen Paten ihn fallen lassen.

China hingegen kann sich als neue und wahre Friedensmacht präsentieren. Zumindest scheint das der chinesische Plan zu sein.

Man muß beobachten, wie die Sache weitergeht.

Man muß auch verfolgen, welche Staaten welche Vertreter hinschicken.

Deutschland schickt angeblich einen „außen- und sicherheitspolitischen Berater“ von Scholz – nicht sehr hochkarätig …

Chinas Staatschef Xi reist nicht zum G20-Gipfel

Statt des Staatschefs schickt China einen Stellvertreter nach Neu-Delhi. Gründe für Xi Jinpings Fernbleiben am kommenden Wochenende wurden nicht genannt

Der chinesische Präsident Xi Jinping wird nicht am G20-Gipfel in Indien am kommenden Wochenende teilnehmen. China werde bei dem Treffen der Staats- und Regierungschefs der 20 führenden Industrie- und Schwellenländer durch Ministerpräsident Li Qiang vertreten, bestätigte das chinesische Außenministerium am Montag. Damit ist Xi nach dem russischen Staatschef Wladimir Putin der zweite Präsident, der dem G20-Treffen fernbleibt.

Sowohl US-Präsident Joe Biden als auch der deutsche Bundeskanzler Olaf Scholz (SPD) äußerten Bedauern über die Absage. Dies ändere aber nichts an der Bedeutung des Treffens, betonte ein Regierungssprecher in Berlin. Es ist das erste Mal, dass ein chinesischer Staatschef ein G20-Treffen ausfallen lässt. Während der Corona-Pandemie kam Xi zwar auch nicht zum G20-Treffen nach Rom, nahm aber per Videoschaltung teil.

Bedeutung des Gipfels geschmälert

Für Gastgeber Indien dürfte Xis Fernbleiben ein Makel sein, weil ein wichtiger Staatschef fehlt. Premierminister Narendra Modi will unter seinem G20-Vorsitz demonstrieren, wie wichtig sein Land geworden ist. Mit Xis Abwesenheit dürfte die Bedeutung der ohnehin schon gespaltenen G20-Plattform weiter geschmälert werden. Es dürfte somit nicht einfacher werden, zu einer gemeinsamen Abschlusserklärung zu kommen. Schon bei vorangegangenen Treffen auf Ministerebene stimmten China und Russland jeweils Passagen zum russischen Angriffskrieg gegen die Ukraine nicht zu, was gemeinsame Kommuniqués verhinderte.

(…)

(Standard, 4.9.)

Beide Staatschefs scheinen das G-20-Treffen nicht mehr für sehr wichtig zu halten. G-20 ist out, BRICS ist in.

Wieviele Divisionen hat der Papst?

„China stimmt dem seltenen Besuch von päpstlichen Gesandten für Ukraine-Gespräche zu

Das chinesische Außenministerium teilte am Mittwoch mit, dass der päpstliche Gesandte Kardinal Matteo Zuppi zu Gesprächen über die Lösung des Ukraine-Konflikts nach China reisen wird. Eigentlich gibt es keine formellen bilateralen Beziehungen zwischen Peking und dem Heiligen Stuhl.

Chinas Sondergesandter für eurasische Angelegenheiten Li Hui werde sich mit Zuppi treffen, sagte Mao Ning, ein Sprecher des Außenministeriums, auf einer Pressekonferenz.

"In der Frage der Ukraine hat sich China immer für die Förderung von Friedensgesprächen eingesetzt", sagte Mao. "Wir sind bereit, mit allen Parteien zusammenzuarbeiten und weiterhin eine konstruktive Rolle bei der Förderung der Deeskalation und Abkühlung der Situation zu spielen."

Seit dem Ausbruch des Ukrainekrieges hat China davon abgesehen, seinen Verbündeten Russland zu verurteilen. Wiederholt rief Peking aber zu einer politischen Lösung auf.

Die Aufnahme eines hochrangigen päpstlichen Gesandten wird angesichts der kühlen Beziehungen Pekings zum Vatikan als bedeutsam angesehen. Der Vatikan unterhält bilaterale Beziehungen zum demokratisch regierten Taiwan, nicht aber zu China, das die Insel als Teil seines Territoriums beansprucht. Der Vatikan ist der einzige Staat in Europa, der Taipeh anerkennt.

Die Beziehungen zwischen China und dem Vatikan sind auch aufgrund von Differenzen über die Ernennung von Bischöfen in China brüchig geworden.“

(Standard, 13.9.)

Man muß es dem Pontifex lassen, er tut was er kann gegen diesen Krieg.

Allerdings zeigt sich gerade an Franziskus, wie wenig reale Macht der Papst inzwischen hat.

Zum Unterschied von Wojtyla, der von diversen Diensten und Regierungen aktiv unterstützt wurde.

Zölle auf chinesische E-Autos

Belegt die EU chinesische E-Autos mit Anti-Dumping-Zöllen?

Europas Automobilindustrie soll es nicht so ergehen, wie einst der Solarindustrie, die von chinesischen Billigimporten verdrängt wurde. Die EU-Kommission prüft daher Chinas Subventionspolitik – und will gegebenenfalls Anti-Dumping-Zölle auf alle in China produzierten Fahrzeuge erheben. Wie reagieren China, BMW und Co. auf die Pläne?

Die EU-Kommission sieht die europäische Autoindustrie durch billige Elektroautos aus China bedroht und erwägt deshalb, Anti-Dumping-Zölle zu erheben. "Die weltweiten Märkte werden mit billigen Elektroautos geflutet", sagte Kommissionspräsidentin Ursula von der Leyen am Mittwoch. "Und ihr Preis wird durch gewaltige staatliche Subventionen künstlich niedrig gehalten." Die EU-Kommission habe deshalb begonnen, die chinesische Subventionspraxis zu untersuchen, sagte Leyen.

Die deutsche Bundesregierung und Frankreich befürworteten den Schritt, Branchenvertreter warnten jedoch vor chinesischen Vergeltungsmaßnahmen. Chinesische Autohersteller drängen verstärkt auf den europäischen Markt und haben gerade auf der Automesse IAA in München mit ihren Elektroauto-Modellen für Aufsehen gesorgt.

EU-Kommission selbst Initiator der Untersuchung

Von der Leyen erinnerte an das Schicksal der europäischen Solarindustrie, die von chinesischen Billigimporten verdrängt wurde. Als Reaktion hatte die EU-Kommission Strafzölle gegen chinesische Solaranlagen verhängt und damit fast einen Handelskrieg ausgelöst. Nicht zuletzt wegen der engen Beziehungen Chinas zu Russland sind die Beziehungen zwischen der EU und China angespannt. Um die Abhängigkeit von China bei Rohstoffen und vielen Produkten zu verringern, bemüht sich die EU derzeit.

(…)

(Industrie-Magazin, 14.9.)

Wenn das nur gutgeht …

Übertage. Der anarchistische Pottcast

Folge 108: über den chinesischen Imperialismus – mit Renate Dillmann

Dr. Renate Dillmann bei uns zu Gast zum chinesischen Imperialismus, ist die längste Folge in der bisherigen Geschichte von Übertage geworden. Über das Thema sprechen wir anhand der folgenden Punkte:

1. China unter Mao ein antiimperialistischer Staat

2. Warum ist China imperialistisch geworden?

3. Welche Bedürfnisse entstehen aus der ökonomischen Grundlage?

– Rohstoffe

– Verkauf von Waren

– Verlagerung der Produktion

– Sicherheit

– Neue Seidenstraßen

4. China und die multipolare Weltordnung

5. Freunde des chinesischen Imperialismus

https://podtail.com/de/podcast/ubertage/

https://podtail.com/de/podcast/ubertage/folge-108-uber-den-chinesischen-imperialismus-mit-/

vgl. auch: https://www.renatedillmann.de/china/

sowie: https://www.renatedillmann.de/vorträge/

China ruft weltweit seine Pandabären zurück.

Mit der Pandabären-Diplomatie begann 1972 die Öffnung Chinas gegenüber dem Westen und auch seine Akzeptanz dort – vor allem die Akzeptanz der Ein-China-Politik.

„Berichten zufolge werden Pandas seit 2007 nicht mehr verschenkt, sondern nur noch verliehen. Die Leihgebühr soll bei einer Million Euro pro Jahr liegen. Im Juni 2017 hat der Berlin Zoo für 900.000 Euro Leihgebühr pro Jahr ein Pärchen erhalten.“ (Wikipedia, Panda-Diplomatie)

„What Comes After Panda Diplomacy?

Last week, the three giant pandas at the National Zoo, in Washington, D.C., left their habitat, for the long journey to China. (…)

It is now happening worldwide. The pandas in Memphis and San Diego have already gone back. The last group in Atlanta are due to return next year. The bears in Edinburgh are scheduled to go back next month, and the Adelaide Zoo, in Australia, is struggling to renew a panda lease that runs out next year.

Panda diplomacy—the icebreaker that symbolically and emotionally melted frigid relations between the United States and China in 1972 – is, at least for now, over. The United States will have no pandas for the first time since First Lady Pat Nixon, accompanying her husband on his groundbreaking trip to Beijing in 1972, admired the panda logo atop a tin of cigarettes on a table at the welcoming banquet. “Aren’t they cute?” she reportedly said. “I love them.” Chinese Premier Zhou Enlai, the host, replied that he’d give her some. “Cigarettes?” she asked. “No,” Zhou said. “Pandas.” Two months later, the National Zoo had its first pair. Back then, it was that easy.“

(New Yorker, 14.11.)

"Produktivstes" Treffen, und doch nannte Biden Xi wieder einen "Diktator"

Die Staatschefs wollen die Militärkommunikation wieder aufnehmen, telefonisch Kontakt halten und gemeinsam die Droge Fentanyl bekämpfen.

Die Gespräche vom Mittwoch gehörten zu den konstruktivsten und produktivsten, die er mit dem chinesischen Staatschef Xi Jingping bisher gehabt habe, schrieb US-Präsident Joe Biden nach dem Treffen auf der Online-Plattform X (ehemals Twitter).

Getrübt wurden die "wichtigen Fortschritte" nur von Bidens Aussage am Ende der Pressekonferenz, als ihn eine Journalistin fragte, ob er Xi immer noch, wie unlängst passiert, einen Diktator nennen würde. Biden antwortete: "Er ist ein Diktator in dem Sinne, dass er ein kommunistisches Land führt, das auf einer völlig anderen Regierungsform als die unsere basiert."

(…)

(Kurier, 16.11.)

Russische Zeitungen meinen, durch diese Benamsung Xis – die ihm ja im Grunde die Legitimität als Staatsoberhaupt abspricht – seien alle vorherigen Vereinbarungen bei dem Gespräch Schall und Rauch, es bleibt nur die Feindschaftserklärung übrig.

„China kauft heimlich Gold – für einen Krieg?

Der Goldpreis erklimmt historische Höhen. An den Finanzmärkten ist man zunächst verblüfft. Nun wird klar, dass China massiv Gold aufkauft. Militäranalysten warnen: Peking bereite so einen Angriff auf Taiwan vor.

Der Preis für Gold ist in der Nacht zum Montag auf ein Rekordhoch von 2135 US-Dollar je Unze gestiegen. Noch nie war das Edelmetall so teuer. Zur Verblüffung vieler Börsianer ist Gold damit zu einer der besten Geldanlagen im Jahr 2023 geworden – und das, obwohl es auf Gold keine Zinsen gibt, auf viele Kapitalanlagen aber durchaus wieder einträgliche Renditen. Einige Analysten mutmaßten zunächst, die Flucht ins Gold habe etwas mit den Kriegen in der Ukraine oder im Gazastreifen zu tun. Andere verwiesen auf Inflation oder den Zinsgipfel, der womöglich erreicht sei.

Doch nun zeigt sich, dass hinter dem Preisanstieg etwas anderes steckt: massive Gold-Käufe Chinas. Nach den Angaben des World Gold Council hat die Zentralbank Chinas zwölf Monate in Folge Gold aufgekauft.“

Was hier als Neuigkeit oder Sensation dargestellt wird, ist keine: China kauft seit geraumer Zeit Gold auf, um seine Währung abzusichern. US-Anleihen wurden schon vor Jahren in die zweite Reihe gedrängt und werden sukzessive abgebaut. Gold hingegen und Anleihen befreundeter Staaten wie Rußland gehen verstärkt in den Bankschatz ein.

Diese Geldpolitik ist auch mit dem Versuch verbunden, eine Alternative zum SWIFT-System und eine Konvertibilität der Währungen zwischen den BRICS-Staaten herbeizuführen.

„Dabei wurden die Bestände der People’s Bank of China offiziell um etwa 200 Tonnen Gold aufgestockt. Die Nachrichtenagentur Bloomberg meldet, dass China alleine im Oktober 23 Tonnen Gold hinzugekauft habe und der Gesamtbestand auf 2215 Tonnen angestiegen sei. China verfügt damit jetzt über mehr Reservegold als ganz Lateinamerika, Afrika und Indien zusammen. »Die chinesische Regierung steckt derzeit jeden Monat mindestens eine Milliarde Dollar in Goldkäufe«, berichten Goldkontrakthändler aus Singapur.“

… gelb vor Neid.

Diese monatliche Milliarde muß man einmal haben, um die Märkte sozusagen leerzukaufen.

„In asiatischen Medien kursieren immer wieder Berichte, wonach die wahren Goldreserven und Goldkäufe Chinas sogar viel größer seien, als es die offiziellen Daten vermuten lassen. China habe eine »geheime Goldreserve«, die sich aus den erheblichen Eigenschürfungen des Landes speise. Das Land ist selbst der größte Goldproduzent der Welt.

Angst vor westlichen Sanktionen

Aus dem Motiv für die aktuellen Goldkäufe macht die chinesische Zentralbank keinen Hehl. Man müsse sich rüsten für einen Taiwan-Krieg und den Konflikt mit den USA, heißt es aus Peking. China dürfe im Konfliktfall nicht Opfer westlicher Sanktionen werden wie Russland im Ukraine-Krieg.“

Viele von denjenigen Mitteln, die inzwischen von China in Goldkäufe investiert werden, wurden vorher aus westlichen Kreditinstituten abgezogen und haben dort große Löcher hinterlassen.