KONKURRENZ DER WÄHRUNGEN UM DAS VERTRAUEN DES FINANZKAPITALS

1. Die Schuldenkrise kommt wieder

Die EZB hat nach langem Hin und her und einer jahrzehntelangen Nullzinspolitik die Leitzinsen von 0% auf 0,25% erhöht. Eine minimale Erhöhung, im Vergleich zu den Leitzinsen der Vor-Finanzkrisenzeit. Und dennoch, die Reaktionen waren sofort da und geben Anlaß zu Bedenken.

„Die Entscheidung der EZB, Schuld von Staaten in Schwierigkeiten zu kaufen, hat nicht die nötige Entschlossenheit, um die Spekulation zu verhindern.“ (El País, 16.6., Leitartikel)

Die EZB hat die letzten 10 Jahre Staatsschuld von Staaten sowie Anleihen von Banken und Unternehmen aufgekauft, um diese zu stützen. Kaum erhöht sie die Zinsen, schon sind die weiterhin gefährdet. Das weist darauf hin, daß die Krise nie weg war, sondern nur durch die Stützungskäufe eingefroren wurde.

„Die an diesem Mittwoch von der Europäischen Zentralbank (EZB) angekündigte Maßnahme will die „Fragmentierung“ des Euroraums vermeiden und damit eine Rückkehr zu hohen Risikoprämien, also zu unterschiedlichen Kosten verhindern, die die Finanzmärkte von den Ländern des Südens für ihre Kreditierung verlangen – zum Unterschied von dem, was sie von Deutschland verlangen.“ (ebd.)

Die Eurokrise ist nämlich sonst wieder da und es stellt sich heraus, daß der Euro nicht von den stärksten Wirtschaften gestützt, sondern von den schwächsten Nationalökonomien gefährdet wird.

„Die Entscheidung will die Glaubwürdigkeit ihrer Absicht untermauern, bei Fälligkeit so viele italienische, spanische, griechische und portugiesische Anleihen wie nötig zu kaufen, obwohl die Erklärung dies nur implizit sagt.“ (ebd.)

Sie nennt also die Wackelkandidaten nicht, obwohl sich an den Risikoprämien genau ablesen läßt, um wen es sich handelt.

Das ist aber nur ein Teil des Problems, der durch diese mickrige Zinserhöhung hervorgerufen wurde.

2. Wettlauf der imperialistischen Blöcke: Wer bietet mehr?

„Die Fed genehmigt die größte Zinserhöhung seit 1994, um die Inflation zu bekämpfen. Die Zentralbank erhöht den Preis des Geldes um 0,75 Punkte auf 1,75 %.“ (El País, 15.6.)

Daß das gegen die Inflation irgendetwas helfen wird, glauben nur Menschen, die auch an den Weihnachtsmann glauben. Diese Schimäre der Inflationsbekämpfung durch Zinserhöhungen dient nur mehr als ziemlich verbrauchtes Feigenblatt für die Konkurrenz der Währungen um das weltweit herumschwappende Finanzkapital, das nur zwei Momente vor Augen hat: Risiko und Zinshöhe.

Japan hat 0,1% Minuszinsen, das Land ist mit 270% seines BIP verschuldet und erhält Kredit nur mehr im Inland. Wenn z.B. die Fed japanische Staatsschuld aufkauft – wie das in der Vergangenheit öfter vorgekommen ist –, so sind das politische Stützungskäufe, um Japan als Verbündeten zu erhalten und an einer Annäherung an China zu hindern.

Aber vom Standpunkt der internationalen Finanzmärkte ist Japan abgemeldet, der Yen ist als Reserve- und auch als Handelswährung unattraktiv geworden. Deswegen gab es auch Verhandlungen mit China über Bartergeschäfte, und deswegen auch die Stützung durch die Fed, um das zu verhindern.

Jetzt hat also die Fed als Reaktion auf die Zinserhöhung der EZB gleich einen Schritt im Sinne von „Nicht Kleckern, Klotzen!“ gesetzt. Sie hat damit eigentlich der Eurozone den Fehdehandschuh hingeworfen und damit einen Wettlauf eingeleitet, wer sich das eigentlich leisten kann: Die Neue oder die Alte Welt?

Seit ca. einem Jahr sinkt der Euro gegenüber dem Dollar und nähert sich der Parität an. Derzeit notiert 1 Dollar mit 0,95 €, das kann sich aber bald ändern, wenn die Eurokrise wieder kommt und für die Finanzanleger der Dollar sowohl nach Risiko als auch nach Zinshöhe wesentlich attraktiver wird.

Dazu kommt noch die drohende Rezession hüben und drüben des großen Teiches und die immer weiter fortschreitende Inflation aufgrund des Höhenfluges der Energiepreise, den die westlichen Nationen aufgrund ihrer Sanktionspolitik selber hervorgerufen haben und weiter hervorrufen.

An dieser Bewegung nach oben ändern die Zinsänderungen der Notenbanken nichts.

Aber auch damit sind die Folgen der 0,25%-Erhöhung nicht alle erfaßt.

3. Börsenflaute

Die meisten wichtigen Börsen der Welt gingen nämlich zunächst abwärts.

Aus mehreren Gründen.

Erstens stehen unter den Wertpapieren die festverzinslichen, also Anleihen, in einem Konkurrenzverhältnis zu den Aktien. Wenn man mit Anleihen hohe Zinsen erzielen kann, so hat die Aktienspekulation weniger Akteure, weil viele den sicheren Hafen der garantierten Gewinne vorziehen. Umgekehrt-umgekehrt: Die Finanzkrise hat das Vertrauen in den sicheren Hafen erschüttert und die Zinsen sind ins Bodenlose gefallen, was die Aktienspekulation beflügelt hat.

Inzwischen haben die Notenbanken ihre Anleihen garantiert, also haben diese ihre sichere-Hafen-Funktion zurückerlangt. Wenn jetzt noch die Zinsen steigen, so zieht ein guter Teil derjenigen Meute, die zu viel Geld hat, von den Share- in die Bond-Märkte und die Aktienspekulation verliert an Treibstoff.

Viel von den Gewinnen der letzten Jahre beruhte auf Schwindel, der von allen Akteuren mitgetragen wurde: Gewinne wurden künstlich aufgeblasen, Verluste in Bilanzen versteckt, und wenn gar kein Gewinn da war, so wurden Schulden aufgenommen, um dennoch Dividenden zahlen und ein Plus vorweisen zu können. Dieses ganze Treiben konnte dann noch in Hochglanzbroschüren durch Börsenexperten-Hofdichter weiter beschönigt werden. Gut erkennbar war das z.B. am Fall Wirecard u.a.

Wenn jetzt ein guter Teil des Finanzkapitals die Aktienmärkte verläßt, so ist zu befürchten, daß in der darauffolgenden Ebbe viel von diesem Schwindel, sozusagen finanzielle Wasserleichen, ans Tageslicht kommt.

Schließlich stehen der westlichen Welt aufgrund des Ukraine-Krieges und der gestiegenen – und weiter steigenden – Energiepreise magere Jahre bevor, die überhaupt die Börsen alt ausschauen lassen könnten …

Dann kann noch dazu eine Fluchtbewegung aus Währungen entstehen, die schlecht ausschauen, wie dem Euro und dem Yen, die weitere Folgen auf das Börsengeschehen haben könnten.

„Die USA und die EU stehen vor der Aufgabe, die Preise zu senken, ohne in eine Rezession zu verfallen“ (El País, 17.6.)

Daraus wird nix, das läßt sich bereits jetzt sagen.

Um die Energiepreise zu senken und damit den Rest der Waren, müßten sich diese beiden Blöcke mit Rußland einigen, was sie um keinen Preis wollen.

Die Rezession hingegen steht bereits vor der Tür und wird durch Maßnahmen wie Zinserhöhungen nur verstärkt.

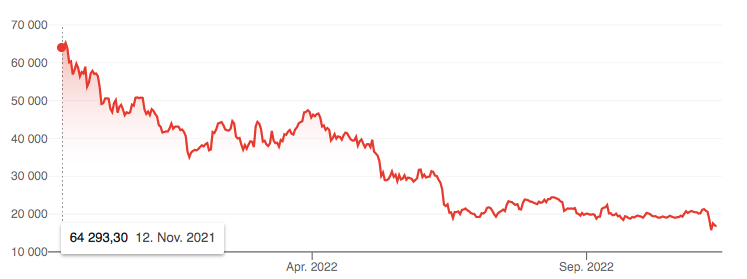

Zusatz – der Bitcoin-Markt crasht, – Denn:

"Krypto-Anlagen sind kein Billionen-Geschäft mehr. Der Wert aller digitalen Währungen, mittlerweile sind es rund 20 000, ist nach dem jüngsten Kurseinbruch kumuliert nicht mehr 1000 Milliarden Dollar wert. Im November 2021 waren es noch mehr als das Dreifache gewesen. Der Bitcoin hat in den vergangenen drei Tagen über 20 Prozent eingebüsst und notierte nun unter 23 000 Dollar. Bei anderen bekannten Kryptowährungen wie Ether und Solana sind die jüngsten Wertverluste noch gravierender. Viel Kritiker sehen das von ihnen schon lange beschworene Ende des «Schneeballsystems Krypto» nahen.

https://www.nzz.ch/finanzen/investoren-trennen-sich-von-risikobehafteten-anlagen-der-bitcoin-faellt-und-faellt-und-notiert-bereits-auf-unter-23-000-dollar-ld.1688736

Dass man irgendwas zu Geld machen kann, ist allerdings keine Besonderheit dieses Marktes, denn dass Preissteigerungen.B. bei Kunstobjekten irgendwas mit deren Botschaft oder kunstfertiger Technik zu tun habe, das glaubt doch auch keine Sau….

https://www.nzz.ch/finanzen/devisen/bitcoin-hat-keinen-wert-und-keine-zukunft-ld.1653625

https://de.gegenstandpunkt.com/artikel/alles-gutes-geld

Der Verweis auf den Kunstmarkt ist passend, weil der wird ja auch als Investitions-Sphäre gesehen, wo man ähnlich wie bei Tulpenzwiebeln aus einem relativ einfach herzustellenden Objekt (moderne Kunst) eine Riesen-Sache machen, oder ein bereits hergestelltes Objekt (alte Bilder) preismäßig in die Höhe treiben kann.

1. "Irgendwas" kann man nicht zu Geld machen, sonst könnte das jeder. Es muss schon etwas sein, das nicht beliebig vermehrbar ist und das eine zahlungsfähige Nachfrage auf sich zieht.

2. Na dann ist es ja ein Glück, dass außer dir auch keiner behauptet, der Preis hätte was mit der Botschaft zu tun.

Bei Marx gibt es die Kategorie des Monopolpreises, in welche die Kunstprodukte gehören. Dafür gibt es drei Bedingungen.

1. Die Sphäre muss in der Lage sein, sich der Reduktion der Profit auf den Durchschnittsprofit zu entziehen. Dies trifft zu, wenn ein Produkt nicht beliebig vermehrbar ist, der Eigentümer also ein Monopol hat. Es ist also nicht die Botschaft oder Virtuosität des Handwerks, die das Monopol begründet, sondern schlicht, dass die Werke eines Künstlers nicht beliebig vermehrbar sind. Deshalb spielt es auch eine große Rolle, ob es sich um ein Original handelt.

2. Bedingung ist eine existierende zahlungskräftige Nachfrage. Und natürlich kann ein Monopolpreis der sich vom allgemeinen Produktionspreis losgelöst hat und nur durch die Kauflust der potenten Geldbesitzer bestimmt wird, eh nur durch den Mehrwert bezahlt werden den Kapitalisten einstreichen.

Die 3. Bedingung wäre also die Existenz einer Klasse, deren Reproduktion nicht durch v beschränkt ist, die also nicht auf ihre Arbeitskraft als Einkommensquelle verwiesen ist, sondern die ihr Einkommen aus der Ausbeutung von Arbeitskraft bezieht. Nur eine solche Klientel kann sich eine Preisschlacht um die einmaligen, originalen Gemmen der kapitalistischen Produktion überhaupt leisten.

Mir ist nicht ganz klar, wie man diese Ausführungen zum Monopolpreis – die den Kunstmarkt treffen – auf die Kryptowährungen umlegen kann?

"Vom Bitcoin bis zur Industriebeteiligung wird alles unter ein und dasselbe Urteil subsumiert und nach den Kriterien erwarteter Sicherheit und Rendite als Anlageobjekt in Augenschein genommen. Zur Vermehrung ihres und des von ihnen verwalteten Geldreichtums der Gesellschaft schichten die Finanzmarktakteure ihre Vermögen beständig um, vergleichen die Kapitalqualität verschiedenster Investments, spekulieren auf deren Zukunft, ziehen das Geld bei Bedarf auch wieder ab, um es gleich in das nächste Anlageobjekt zu stecken, und stellen damit beständig das maßgebliche Urteil über den ökonomischen Nutzen und die Zukunftsaussichten eines jeden Vehikels ihrer Spekulation her. Die überwiegende Mehrheit, die sich daran aus Mangel an Vermögen nicht beteiligt, geht all das nichts an – einerseits. Andererseits ist sie in ihrer Eigenschaft als Mieter, Häuslebauer, lohnabhängige Dienstkraft, Konsument, Sparer usw. als nützliches Anhängsel verplant für die Haltbarkeit der unzähligen Renditeerwartungen von Finanzinvestoren und daher praktisch immerzu von deren Anlageentscheidungen betroffen."

https://de.gegenstandpunkt.com/artikel/alles-gutes-geld

"Geldanlage" -als Thema – das betrifft in der Tat nicht jedermann. Erkleckliche Massen der Leute haben im Todesfall gar nichts zu vererben. Sondern massig Schulden aufgehäuft. Solch erbärmliche Armut zeigt sich derzeit, wenn angesichts der derzeitiger Preissteigerungen manch notwendiges Zubehör proletarischen Konsums gecancelt oder verschoben wird (vom Urlaub bis zur Sofagarnitur…)

Aber umständehalber kommen auch die einen oder anderen aus solchen Kreisen, die früher mal "Mittelschicht" genannt wurden, mal in den Besitz von 10.000 EUR; auch zum Erwerb mancher Güter schätzt so jemand zwischendurch sein Kleingeld mal auf. Und will es zwischendurch anlegen, als Variation seiner eigenen Lebensplanung. Gerade Bitcoins scheinen gerade bei Youngstern dafür enorm beliebt gewesen zu sein, und dass die spätere Rente hinten wie vorne nicht reiche, das wird ja überall verlautbart. Sowohl das Hergeben seiner Ersparnisse für Bitcoins als auch das derzeitige Resultat: die Knete ist weitgehend futsch, führt im Regelfall jedoch nicht zur Einsicht, dass man die gesellschaftlichen Verhältnisse selber in die Hand nehmen müsse, und sie umstürzen müsse, Obendrein, wie oben erläutert, wird man selbst als Mieter davon betroffen gemacht, wenn die Millionen-Bitcoin-Geldanlage des Wohnungsinvestors in die Binsen gegangen ist…

[Ich wollte deine Ausführungen also nur darin ergänzen, dass es sich hier nicht um ein "Luxus-Problem" des Geldadels handelt. – Ja, das hast du auch nicht behauptet.]

Dass die verschiedenen Geldanlage-Möglichkeiten aktuell anders begutachtet (bzw. ‚geschlecht’achtet) werden, also aktuell kritisch(er) beäugt werden, das liegt daran, dass Festgeldanlage wieder interessanter wird. Und obendrein wird insgesamt eine Rezession im kapitalistischen Konjunkturverlauf erwartet, weil in die Gewinnerwartungen der höhere Zins und eine zukünftig striktere staatliche Schuldenpolitik eingepreist sein muss, was schon dadurch manche kapitalistische Gewinnerwartung auf noch weiteren Kredit verweist, was …. ….

Den Verweis auf den Kunstmarkt bzw. Lesers Ansicht man müsse einer vorgestellten Behauptung widersprechen, dass Kunstwerke wegen ihrer Botschaft oder ihrer Kunstfertigkeit hohe Preise erzielen, fand ich ein wenig zu locker vom Hocker. Deshalb die Aufklärung wie die Preise auf diesem Markt bestimmt sind. Wenn ihr da jetzt Differenzen zum Bitcoin entdeckt, dann war das durchaus beabsichtigt.

Tulpenzwiebeln waren Spekulationsobjekte. Meines Wissens hat man auf das Auftreten seltener Farben und Kreuzungen spekuliert. Wie so eine Tulpe später aussieht, kann man an der Zwiebel nicht erkennen. Es wird auf einen zukünftigen Gewinn spekuliert, den die Tulpe einbringen kann und soll.

Beim Wein ist das normalerweise nicht so, denn der soll ja getrunken werden und er verdirbt auch mit der Zeit. Einige Sorten schneller als andere. Ein Bild bringt auch keinen Gewinn hervor. Das bleibt ein Bild. Der Preis ergibt sich aus der Konkurrenz der zahlungsfähigen Nachfrager. Natürlich kann man darauf wetten, dass diese Konkurrenz die Preise in die Höhe treibt.

Da hat jetzt Leser ein gutes Zitat gebracht. Denn unter dem Gesichtspunkt Anlageobjekt zu sein, wird alles gleich. Welchen ökonomischen Grund das Plus oder Minus hat interessiert nicht die Bohne. Es interessiert alleine die Differenz, die positiv ausfallen soll, das aber nur gelegentlich tut. Diesen Betrachtungsweise sollte man nicht theoretisch einnehmen, indem man alles was als Spekulationsobjekt benutzt werden kann in einen Topf packt.

Das wäre auch ein Unterschied zum Kunstmarkt. Denn Bitcoins sind ausschließlich als Geldanlage bzw. als Spekulationsobjekt beliebt. Die sind so immateriell, dass man sie noch nicht mal betrachten kann. Die sind noch nicht mal ne Währung hinter der der Staat steht, sondern quasi die Idee des Spekulationsobjekts bei dem Beteiligten auf die Nachfragebewegung wetten, die sie selbst herstellen.

Aber die Ausführungen von Marx und auch die Kunstobjekte und sogar die Tulpenzwiebel beziehen sich auf eine Ware, die aus verschiedenen Gründen zu einem Spekulationsobjekt wird und deshalb Preise erzielt, die mit ihren Herstellungskosten nichts zu tun haben.

Ich hatte

@Kehrers Bemerkung

so verstanden, daß er damit den Vergleich von Bitcoin und Kunst zurückweisen wollte, weil beim Kunstgegenstand eben eine reale Sache gehandelt wird.

Jetzt schreibt der selbe:

Das denke ich, war ja auch

@Lesers Gedanke, als er schrieb:

was ja Kehrer nicht gefiel!

Mir haben auch junge Leute Bitcoin als die Währung der Zukunft charakterisiert, aber nicht wegen der Rente.

Einer meinte, die Kriminalität werde zunehmen, weil normale Jobs rar werden, und für die Kriminellen ist das Darknet und die Kryptowährungen unverzichtbar.

Der andere meinte, die Fähigkeit der Staaten, die auf Schulden beruhende Währung ewig zu garantieren, würde einmal kippen und dann blieben nur virtuelle Währungen übrig.

Meine Stellung in der Frage ist, daß Geld eine Gewalt braucht, die die Leute auf dieses allgemeine Äquivalent und Zahlungsmittel verpflichtet. Angebot und Nachfrage genügen hier nicht. Die Kryptowährungen können deshalb nur im Schatten der vorhandenen Staatspapiergelder florieren und können sie nicht ersetzen.

Ralf Streck: EZB rudert wegen Angst vor neuer Schuldenkrise zurück. Notenbank verkündete erst Stopp der Anleihekäuf, beschließt aber auf Krisensitzung wegen steigender Staatsanleihen-Zinsen wieder Anleihen zu kaufen; FED legt Vollbremsung hin.

"Erst kürzlich hatte die Europäische Zentralbank (EZB) nach viel zu langem Zögern eine leichte Abkehr von der Null- und Negativzinspolitik sowie der Geldschwemme angekündigt, die seit 14 Jahren die EZB-Geldpolitik bestimmen. Damit wollte die EZB, angesichts der Rekordinflation von offiziell 8,1 Prozent, eine zaghafte geldpolitische Wende einleiten. (…) Klar war, dass real die Anleihekäufe nicht einmal eingestellt werden sollten. Denn fällig werdende Anleihen sollten noch mindestens bis 2024 reinvestiert wissen. [… refinanziert werden? Leser] Es sollten also weiter Anleihen gekauft werden. Da aber mit den Ankündigungen der Zentralbank die Zinsen für Staatsanleihen von Schuldenländern wie Italien seither wieder deutlich angestiegen sind, rudert die EZB aus Angst vor dem Aufflammen einer neuen Schuldenkrise auch in dieser Frage längst wieder zurück. (…)"

https://www.heise.de/tp/features/EZB-rudert-wegen-Angst-vor-neuer-Schuldenkrise-zurueck-7144997.html?seite=all

Das schaut nach einem stärkeren Gegensatz – nicht mehr innerhalb Europas aus. Sondern nach einem Zinsgefälle zwischen USA und Europa, – und einer Delle für den Euro insgesamt in seiner Stellung auf dem Weltkapitalmarkt.

"(…) Zudem wurde (am Mittwoch im EZB-Rat) über neue Instrumente diskutiert, um die Fragmentierung der Eurozone, sprich ein Auseinanderdriften der Anleiherenditen zu verhindern. Die Medien sprechen von einem "Geheimplan für Europa". Die Währungshüter wollen vorerst möglichst keine Details verraten. Sie befürchten, dass die Marktteilnehmer dann die Notenbank auf die Probe stellen würden." https://www.tagesschau.de/wirtschaft/finanzen/euro-schuldenkrise-ezb-italien-anleihenmarkt-zinsen-zinswende-101.html

Ulrike Herrmann: EZB-Hilfen für Italien und Griechenland: Vermeidbare Panik. An der Fast-Eurokrise hat die EZB Schuld. Sie hatte Zweifel an Staatsanleihen aus Ländern wie Italien oder Griechenland gesät. https://taz.de/EZB-Hilfen-fuer-Italien-und-Griechenland/!5858376/

https://taz.de/EZB-unterstuetzt-Suedeuropa/!5861638/

Die gegensätzlichen Interessen im Euro-Raum müssten durch die EZB nur besser miteinander „kommuniziert“ werden – und dann ginge alles schiedlich-friedlich und harmonisch auf, was da so an gegensätzlichen Gewinnerwartungen europaweit bzw. weltweit kapitalistisch unterwegs ist?

Rußland will die nächte Tranche seiner Staatsschuld in Rubeln auszahlen, mit einem Mechanismus ähnlich dem der Energiezahlungen.

Eine Frage ist, ob die Gläubiger das annehmen, und wenn nicht, was ein Zahlungsausfall für das internationale Finanzsystem bedeuten würde, vor allem für den Euro.

@Leser

Gemeint ist offenbar, daß die Schuldensumme nicht reduziert werden soll, sondern die Gläubiger (= die EZB) von dem Geld wieder Anleihen kaufen werden.

Diese Ausdrucksweise ist einerseits der Beweis, daß die obersten Währungshüter zwischen Investment und Schulden gar nicht mehr unterscheiden können und zweitens das Eingeständnis, daß die EZB bisher die Wackelstaaten kreditmäßig am Leben erhalten hat.

Hier wollte ich nicht auf den Unterschied real oder ideell raus, sondern darauf, dass es eben nicht "irgendwas" beliebiges ist, das man zu Geld machen kann. Es muss schon eine zahlungsfähige Nachfrage danach geben und im Fall des Monoplopreise, darf dieses etwas auch nicht durch allgemein menschliche Arbeit beliebig vermehrbar sein. Also nicht irgendwas, sondern etwas auf das diese zwei Bestimmungen zutreffen.

Mein Plädoyer ging dahin Kunst, Wein und Bitcoin nicht gleich zu machen, weil man mit Geld darum eine Konkurrenz austragen kann. Denn beim Wein ist der Grund der Nachfrage der Genuss den die betuchten Weintrinker haben. Ein Erwerber von Bitcoin will kein materielles Bedürfnis befriedigen, für ihn ist der Kauf von Bitcoin bloß eine Wette um das Steigen seines Kurses. Die Gemeinsamkeit ist bloß, dass mit Geld darum konkurriert wird.

@Kehrer

Es sollten ja auch diese Dinge nicht gleichgesetzt, sondern nur Gemeinsamkeiten zwischen ihnen festgehalten werden. Das schließt natürlich ein, daß es Unterschiede auch gibt. Das Gemeinsame ist, daß sie Objekte der Spekulation sind, also nicht einfach „etwas zu Geld gemacht“ wird, sondern der Preis sich von allen materiellen Werten, Erzeugungskosten emanzipiert.

Was die Attraktivität von Bitcoin angeht, so ist es unrichtig, die auf das Spekulationsinteresse zu reduzieren. Wenn die Türkei oder El Salvador es als Zahlungsmittel oder Devisenersatz zulassen, so haben sie gerade nicht das Moment der Spekulation im Auge, sondern das Bitcoin soll sich als werthaltiger als die eigene Währung erweisen, bzw. Devisenmangel und Kapitalflucht bekämpfen.

Dazu kommt die Unterwelt, das Darknet usw., für die ist es ein Zahlungsmittel, das sich der Kontrolle durch eine ausgebende Nationalbank entzieht.

Fed-Chef will Zinserhöhung um einen Prozentpunkt nicht ausschließen

Jerome Powell, der Vorsitzende der US-Notenbank, will die hochgeschossene Inflation rasch senken. Er stellt weitere zügige Zinsanhebungen in Aussicht

Die US-Notenbank wird sich laut ihrem Chef Jerome Powell mit entschlossenem Handeln dafür einsetzen, die hochgeschossene Inflation zu senken. Die Währungshüter gingen zügig vor, um dies zu erreichen, erklärte Powell am Mittwoch in seiner halbjährlichen Anhörung im US-Kongress. "Es ist wichtig, dass wir die Inflation herunterbringen, wenn wir eine anhaltende Phase starker Arbeitsmarktbedingungen haben wollen, die allen zugutekommt", sagte er im Bankenausschuss des Senats.

Das Ziel sei, die Inflation auf zwei Prozent zu drücken, während der Arbeitsmarkt stark bleibe. Die Notenbank wolle die Inflation senken, ohne eine Rezession auszulösen. "Wir tun, was wir können", sagte Powell.

https://www.derstandard.at/story/2000136801037/fed-chef-will-zinserhoehung-um-einen-prozentpunkt-nicht-ausschliessen

Viel können sie ja nicht, aber für eine Währungskonkurrenz reicht es allemal.

Also der Bitcoinkurs reduziert sich nicht auf das Spekulationsinteresse, weil El Salvador drauf spekuliert, dass sein Kurs weniger sinkt als die eigene Währung? Ich würde da umgekehrt auf die erbärmliche Güte der Währung von El Salvador schließen, als auf die Werthaltigkeit von Bitcoin.

Wert hat der Bitcoin sowieso nicht, weil er kein Arbeitsprodukt ist.

Allerdings. Die EZB wird dem nicht folgen, weil das hierzulande Pleiten auslöst. Dann gäbe es wieder eine Finanzkrise. Das heißt Kapital fließt in die USA. Der Dollar steigt. Und in der EU geht die Inflation weiter, weil die dummen Deutschen und die EU weiterhin von russischer Energie unabhängig sein wollen und dabei ihre Konkurrenzfähigkeit einbüßen. Na immerhin fällt dann der Euro und dadurch werden die Waren aus der EU wieder billiger. Allerdings reduziert das auch den gesamte Reichtum der sich in Euro darstellt.

Anlässlich von G7-Gerüchten, Russland solle der Goldexport verunmöglicht werden: Welche Funktion hat heutzutage denn weltweit das Gold überhaupt?

Ein (anderer) Leser bezweifelt: „dass bloß, weil es keine Goldwährung, Golddeckungs- oder Goldkernwährung mehr gibt, die sog. reelle Geldware abgedankt habe. Der Staat alleine könne seinen Wertzeichen keinen Wert verleihen.“ Die GSP-Redaktion antwortete in 3/2001: Die „politökonomische Substanz“, von der du weißt, dass sie im Geld „vergegenständlicht“ vorliegt, ist nichts anderes als das Gewaltverhältnis, das die kapitalistische Gesellschaft beherrscht. (Diesen Text hat der GSP wohl noch mal überarbeitet, jedenfalls ist er online nicht aufrufbar.) Sondern: https://de.gegenstandpunkt.com/artikel/wert

https://wissenundkritik.de/wp-content/uploads/2021/02/Zum-Wert-I-Jour-fixe-12.4.2010.pdf

https://wissenundkritik.de/wp-content/uploads/2021/02/Zum-Wert-II-Jour-fixe-26.4.2010.pdf

Oder, andere Frage: Russland soll vom weltweiten Kapitalverkehr abgeschnitten werden, und für Kapitalimport benutzt es anscheinend auch Goldvorräte. Außer durch Gelder, die es über den Verkauf von Rohstoffen erhält, scheint es sonstige internationale Geldmittel ja kaum zu erhalten. https://de.gegenstandpunkt.com/artikel/kapitalisierung-russlands-marktwirtschaft-vom-feinsten#section15

Russischen Zugriff auf weltweite Waren zu verunmöglichen, die Russland für seine industrielle Entwicklung benötigt – ist das der Zweck des G7-Goldkriegs?

Dass der westliche Imperialismus geschwächt sei, und solchen Goldkrieg verlieren müsse, – das meint die jw. https://www.jungewelt.de/artikel/429213.alles-auf-risiko.html?sstr=Gold. Ob das so stimmt?

@Kehrer

Es geht nicht um die Güte oder den Wert, sondern um den Zweck, zu dem das Bitcoin gekauft wird. Es soll Tausch- und Zahlungsmittel sein, und natürlich war gedacht, daß es im Wert steigt, aber das ist zweitrangig.

@Leser

Gold soll offenbar für Rußland Devisen im internationalen Zahlungsverkehr ersetzen. Was das angestrebte Verbot angeht, so kann „der Westen“ mit seinen Sanktionen auch nur so viel erreichen wie mit den bisherigen: Indien oder China, auch andere fernöstliche Staaten werden sich nicht an Embargos halten, und letztlich schießt sich der Westen auch hier wieder ins Knie, weil sich bei solchen Aktionen zeigt, wie begrenzt seine Macht ist.

Was auch noch interessant wird, ist die Rolle von Gold überhaupt, wenn es wieder zu einer Euro-Währungskrise kommen sollte.

Angeblich haben die Sanktionen des Westens sogar den Wert des Rubel ansteigen lassen. Warum das denn? https://www.tagesschau.de/wirtschaft/finanzen/rubel-russland-sanktionen-101.html

Russland habe aufgrund der gestiegenen Preise sogar mehr Erlöse erzielt, obwohl es weniger abgesetzt habe. (Gerüchteweise verdiene Russland auch deswegen mehr, weil es die fürs offizielle Westgeschäft gedrosselten Exporte nun auf dem Spot-Markt zu erhöhten Preisen – übrigens an denselben Westen – verkauft habe….) Außer Spekulationen habe ich darüber aber nichts gefunden. Sondern dies:

„Die ungewöhnlich aggressiven Maßnahmen Russlands, die verhindern sollten, dass Geld das Land verlässt, in Kombination mit einem dramatischen Anstieg der Preise für Brennstoffe auf dem Weltmarkt, haben eine höhere Nachfrage nach Rubel geschaffen. Zu den Maßnahmen der russischen Regierung zählt unter anderem die Verpflichtung von Käufern ihre Rohstoffe wie Öl und Gas in russischer Währung zu bezahlen – aber auch der zeitweise Zwang, dass russische Unternehmen große Teile ihrer Deviseneinnahmen in Rubel umzutauschen hatten. Aber aktuell treiben wohl vor allem die hohen Rohstoffpreise auf dem Weltmarkt den russischen Rubel weiter an. (…). Ein zweiter Effekt hilft dabei den russischen Rubel zu stärken. Der Westen stellt so viel wie möglich Technologietransfer Richtung Russland ein seit dem Ausbruch des Angriffskriegs gegen die Ukraine. Das bedeutet deutlich weniger westliche Warenexporte nach Russland. Folglich müssen russische Importeure weniger Geld ins Ausland überweisen. Sie müssen also weniger Rubel in Fremdwährungen tauschen, was den Rubel stärkt. In den ersten vier Monaten des Jahres stieg der russische Handelsbilanzüberschuss – also die Differenz zwischen Exporten und Importen – auf einen Rekordwert von 96 Milliarden Dollar!“

https://finanzmarktwelt.de/russischer-rubel-staerkste-waehrung-2022-gruende-238049/

„(…) Zu Beginn des Krieges wertete der Rubel vorhersehbar stark ab. Neben der großen Unsicherheit eilten viele Russen zu den Banken, um Devisen zu kaufen oder vorhandene Ersparnisse umzutauschen, was den Wechselkurs weiter ansteigen ließ. Die Panik war einer der Hauptgründe für den Anstieg der Warenpreise.

Heute ist der Rubel gegenüber dem Dollar so stark wie seit 2015 nicht mehr. Dies ist vor allem auf zwei Faktoren zurückzuführen: die weltweit hohen Öl- und Gaspreise und die Kapitalverkehrskontrollen. (…)“. https://www.cicero.de/wirtschaft/russische-rubel-waehrung-im-hoehenflug-sanktionen-paradoxon

—–

Aus dem neuen GSP: https://de.gegenstandpunkt.com/artikel/wirtschaftskrieg

Gold ist einerseits eine zu verkaufende Ware, bzw. ein Rohstoff, der in die Produktion eingeht, und für den man Weltgeld hinlegt, weil man diesen Stoff im eigenen Produktionsprozess braucht. Und andererseits ist Gold die Ware, mit der andere Geschäfte bezahlt werden können. In Verlängerung dieser Funktion gilt es als die absolute Ware, die weltweiten Zugriff auf alles ermöglichen soll. Als solche Ware hatte das Gold früher eine viel wichtigere Funktion, weil heute braucht man für diesen Zweck Weltgeld. Und normalerweise – heutzutage – fast nie Gold.

Die bisherigen Verbote des Westens hat Russland mit der Pflicht gekontert, sein Öl nicht in Dollars, sondern in Rubel bezahlen lassen zu müssen. Das hat einerseits den Rubel aufgewertet, ihm andererseits nicht den Status eines wirklichen Weltgeldes verliehen. Er ist immer noch vor allem in Russland gültig. Zwecks Bezahlung industrieller Güter, Hi-Tec, Computerkrams etc. braucht Russland aber Weltgeld, denn selbst die Chinesen oder Inder dürften mit dem Aufschatzen russischer Rubel in ihren Nationalbanken (falls die Geschäfte insgesamt mit Russland ausgeweitet werden, dann fallen auch mehr russische Gelder in diesen Ländern an, denn es geht ja nicht nur ums Verkaufen von russischem Gas, sondern auch um das Einkaufen von Russland in diesen Ländern….) nur sehr eingeschränkt zufrieden sein, weil ihnen das zwar weiteres Geschäft mit Russland ermöglicht. Aber eben auch nur mit Russland, weil der Rubel eben trotzdem kein Weltgeld ist.

Rubel für den inneren Verkehr, um Geschäfte innerhalb Russlands besser zu ermöglichen, kann die russische Nationalbank bekanntlich schlicht selber mehr drucken. Den „Wert“ des Rubels (die Höhe des Rubelpreises international) hat Russland aber auch der Wertschätzung durch die weltweiten Geldmärkte überantwortet: freie Konvertibilität aller Währungen. (was einschließt, dass bei Panikzuständen u.ä. dgl. auch mal für ein paar Tage zwecks Marktberuhigung außer Kraft gesetzt werden kann. Dauert das länger, dann beruhigt es gar niemanden mehr…) Die international bilanzierenden Geldmärkte konnte bisher überzeugen, dass die Nachfrage nach Rubel gestiegen ist, weil Russland für den Export von Öl und Gas nun neuerdings, als Gegenschlag, ausschließlich Rubel verlangt hat. Da der Preis von Öl und Gas enorm gestiegen ist, sind dadurch sehr viele Rubel nachgefragt worden, das hat das russische Gelddrucken also ein Stück weit „kompensiert“ in seinen Auswirkungen auf den Kurs des Rubel. Da der Westen eine längerfristige Schädigung Russlands vorhat, ist er nun auf das Verbot des russischen Goldexports gekommen. (Ein Land, das internationale Geschäfte vor allem mit dem Export von Rohstoffen erzielt, bewerkstelligt damit nicht, dass sein nationales Geld international als Weltgeld gilt.)

"(…) Ein hochrangiger US-Regierungsmitarbeiter sagte am Sonntag in einer Telefonschalte mit Journalisten, die G7-Staaten würden den Importstopp offiziell am Dienstag verkünden, dem letzten Tag des Gipfels auf Schloss Elmau. „Damit wird Russland weiter von der Weltwirtschaft isoliert.“ Gold sei für Russland nach Energie das zweitwichtigste Exportgut. (…) Künftig seien weitere Schritte zu erwarten, „die den Druck auf Putin und Russland kontinuierlich erhöhen sollen“, sagte der Regierungsvertreter.“

https://www.focus.de/finanzen/boerse/f100/biden-kuendigt-verbot-von-gold-importern-aus-russland-an_id_107991614.html

Die Goldkäufe auf der Welt sind angeblich zu 60% von der Schmuckindustrie, und dann noch von anderen Industrien, für Legierungen, Zahnersatz usw. Als Reserve und Zahlungsmittel hat Gold ziemlich ausgedient.

Die Haupt-Käufer sind Indien und China, und da wird der Westen vermutlich seine nächste Niederlage einfahren, weil die lassen sich sicher nix dreinreden.

Vermutlich ist das ganze ein von den USA lancierte Aktion, von Australien gestützt, weil auf diese 2 Staaten 25% der Goldexporte weltweit entfallen. Und wenn der Goldpreis steigt, so profitieren die beiden enorm.

Bei den ganzen Sanktionen geht es, so scheint es mir langsam, nur vordergründig um Rußland, aber in Wirklichkeit ist das alles ein probates Mittel zur Rohstoffspekulation, zu Lasten der EU.

Russland wird erstmals seit 1918 zahlungsunfähig – was bedeutet das?

Die russische Zentralbank hat in der Nacht auf Montag eine Frist für Zinszahlungen von 100 Millionen Dollar verstreichen lassen. Moskau sieht sich allerdings nicht als zahlungsunfähig. Was heisst das?

In der Nacht auf Montag hat Russland eine Schonfrist von 30 Tagen verstreichen lassen, innerhalb deren das Land fällige Zinsen hätte begleichen müssen. Konkret hätte Moskau Zinsen von 100 Millionen Dollar für zwei Fremdwährungsanleihen zahlen müssen – 29 Millionen für eine auf Euro lautende Staatsanleihe (Laufzeit bis 2036) und 71 Millionen Dollar für ein bis 2026 laufendes Papier in Dollar.

Die Anleger haben bis Montag vergeblich auf ihr Geld gewartet. Laut der Nachrichtenagentur Reuters gaben mehrere Investoren in Taiwan bekannt, dass sie die vereinbarten Zinszahlungen für ihre russischen Staatsanleihen nicht erhalten hätten. Es gibt auch keinerlei Anzeichen, dass die Zinszahlungen verspätet noch eintreffen könnten.

Damit ist das Land im Prinzip «zahlungsunfähig». Es ist der erste Zahlungsausfall Russlands für Staatsschulden in Fremdwährungen seit 1918. Der Fall ist kompliziert, und die Folgen sind nicht ganz klar. Hier die wichtigsten Fragen und Antworten.

(…)

Russland ist aufgrund seiner Finanzlage eigentlich kein Fall für einen Staatsbankrott. Gemessen an der Finanzkraft Russlands sind die geschuldeten Zinsen unbedeutend. Das Land verfügt über genug finanzielle Mittel im In- und Ausland. Die russische Zentralbank ist laut eigenen Angaben im Besitz von Devisenreserven von knapp 600 Milliarden Dollar. Allerdings sind diese durch die Sanktionen mindestens zur Hälfte blockiert. Insgesamt rund 40 Milliarden Dollar der russischen Schulden lauten auf Dollar oder Euro; davon wird etwa die Hälfte ausserhalb des Landes gehalten.

Haupteinnahmequelle für den Staat sind die grossen Mengen an Rohstoffen, die Russland ins Ausland verkauft hat. Dazu kommt, dass das Land im internationalen Vergleich nicht hoch verschuldet ist: Mit etwa 20 Prozent der Wirtschaftsleistung liegt die Schuldenquote deutlich niedriger als in vielen westlichen Industrieländern.

(…)

Es ist nicht auszuschliessen, dass Russland noch über mehrere Jahre von westlichen Finanzierungsquellen ausgeschlossen bleibt, sogar im Falle eines Waffenstillstandes. Ohne ausländische Investitionen lassen sich die Bestrebungen des Landes, von der vollständigen Abhängigkeit von Öl und Gas wegzukommen, kaum realisieren. Zumal der Wiederaufbau der angeschlagenen Armee bereits erhebliche Ressourcen benötigen dürfte.

https://www.nzz.ch/finanzen/russland-ist-erstmals-seit-1918-zahlungsunfaehig-was-bedeutet-das-ld.1690820

Der Schlußabsatz ist ein deutliches und grummeliges Eingeständnis, daß eigentlich der Schaden für Rußland nicht sehr groß ist und die Folgen für das westliche Finanzsystem noch nicht absehbar sind.

Der Vorsitzende des russischen Parlaments Volodin weist darauf hin, daß der Euro bald wieder wackeln könnte und erinnert an die dort aufgehäuften Schuldenberge:

Griechenland: 185% des BIP

Italien: 150%

Portugal: 121%

Spanien: 116%

Frankreich: 112%

Das ist in der Tat ein Schmierentheater und nichts sonst. Wenn der Westen alle Zahlungskanäle dicht macht, ist das in der Tat sein Problem. Der Westen schießt sich ins Knie und sagt: Russland wars.

Das seh ich auch so. Wenn der Konflikt so weitergeht (und das ist zu befürchten, z.B. angesichts der Gelder, die die USA langfristig für die Ukraine bereitstellt, die nur zu einem kleinen Teil tatsächlich an die Ukraine gehen.) dann richtet das die europäische Wirtschaft zugrunde. Ich sagte auch schon, dass ich das für dumm halte. Europa und Russland schädigen sich gegenseitig. China und Indien sind die Gewinner. Auch die USA tut sich keinen Gefallen, wenn die europäischen Verbündeten ihre Ökonomien ruinieren.

Im Kampf gegen Geldwäsche mit Kryptowährungen wie Bitcoin haben EU-Länder und Europäisches Parlament sich in der Nacht zu Donnerstag auf ein Gesetz geeinigt, mit dem Kryptoüberweisungen nachverfolgt werden können. Kryptoplattformen sollen künftig Informationen über Sender und Empfänger ermitteln, wenn sie Transaktionen abwickeln. Die Höhe des Betrags spielt dabei keine Rolle. Für Transaktionen zwischen Kryptoplattformen und unabhängigen Wallets soll die Informationspflicht ab Beträgen von 1.000 Euro gelten. EU-Parlament und -Länder müssen das Gesetz noch bestätigen. (dpa/jW)

https://www.jungewelt.de/artikel/429526.eu-neue-regeln-für-kryptowährungen.html?sstr=Bitcoin

https://www.nd-aktuell.de/artikel/1163727.bitcoin-das-ende-einer-aera.html?sstr=bitcoin

Bitcoin unter 20.000 Dollar

(…) Investoren werfen Bitcoin auf der Suche nach sicheren Anlagehäfen aus den Depots. Die Cyberdevise verbilligt sich um 4,4 Prozent auf ein Elf-Tages-Tief von 19.293 Dollar. „Die Furcht vor raschen Zinserhöhungen im Kampf gegen die galoppierende Inflation und die damit im Zusammenhang stehenden Rezessionsängste bleiben die bestimmende Thematik am Markt“, sagte Analyst Timo Emden von Emden Research. Dazu gesellten sich die Sorgen rund um den Krypto-Verleiher Celsius Network. „Sollte sich die Talfahrt beschleunigen, droht ein Rutsch bis auf 14.000 Dollar.“

https://www.manager-magazin.de/finanzen/boerse/boerse-dax-talfahrt-geht-weiter-bitcoin-unter-20-000-dollar-a-b5643e49-3188-43d8-b9df-afb0a2a90342

„Das Platzen der Kryptoblase wird noch richtig hässlich werden“

Amy Castor kennt sich mit dem Kryptosektor aus wie wenige andere. Sie ist überzeugt: Bitcoin wird noch viel tiefer fallen

https://www.freitag.de/autoren/pep/interview-ueber-den-krypto-crash-es-wird-noch-richtig-haesslich

Wirklich witzig:

Also wenn der Preis "steigt und steigt" ist es eine Blase? Außerdem frage ich mich was denn ausgerechnet bei Bitcoins "dahinter" sein soll.

Also im Prinzip ganz normales Bankgeschäft. Denn wenn man für jeden Tether einen Dollar auf ein Konto legt, kann man ja auch gleich Dollar verwenden. So werden eben wie bei den Banken auch so viele Dollars in den Tresor gelegt, wie es braucht um die Umtauschwünsche zu befriedigen. Das funktioniert so lange, wie der Thether nicht massenhaft in Dollar zurückgetauscht wird. Wenn das dann doch passiert bricht die ganze Konstruktion zusammen.

Super Artikel, sehr erhellend.

Also alles, was hier über das Bitcoin gesagt wird, kann man auf jedes „normale“, in Weltwährungen abgewickelte Spekulationsgeschäft auch sagen.

Die Ankündigung der Kontrolle von Bitcoin-Zahlungen durch die EU-Behörden ist auch erhellend: Offenbar war das bisher kein Thema – warum eigentlich?

Man kann nur vermuten, daß die Finanzkapital-Größen das bisher nicht wollten, weil sie selber das Bitcoin oder andere Kryptowährungen benutzt haben.

Georg Schuster: Die Inflation ist da

Ein kurzer Durchgang durch aktuelle Verlautbarungen zu einem wiederkehrenden Vorgang, der für Normalverbraucher eine Misere mit System ist.

https://www.heise.de/tp/features/Die-Inflation-ist-da-7161955.html?seite=all

Fortsetzung des o.g. Aufsatzes von Georg Schuster:

Die EZB entwickelt ein "neues Instrument"? Kurzer Durchgang durch die Verlautbarungen zum aktuellen Preisauftrieb, (Teil 2 und Schluss).

Mit diversen Maßnahmen versucht die EZB, auf die schon zitierte "Bremse" zu treten, die laut Lehrmeinung, "die Geldflut beendet". "Wegen der hohen Unsicherheit über die Zukunft sei es aber nicht möglich, einen präzisen Pfad für die Zinsentwicklung zu nennen"…. (Forts.):

https://www.heise.de/tp/features/Wie-der-Geldflut-begegnet-wird-7162452.html?seite=all

Der Dollar nähert sich der Parität mit dem Euro, weil die Verschuldungsfähigkeit der USA vom Finanzkapital höher eingeschätzt wird als die der EU. Der Wechselkurs erhöht die Attraktivität des Dollar zusätzlich.

Was die höheren Gehälter angeht, so kann man den Teufelskreis hierzulande im Tourismus schön beobachten: Alle Wirtshäuser haben Ruhetage eingelegt, die Hotels können nicht alle Zimmer belegen – weil es zuwenig Personal gibt.

Bedient werden die lieben Gäste inzwischen verstärkt – nach den Gastarbeitern vom Balkan und aus Osteuropa – von Flüchtlingen aus Syrien, dem Irak und Afghanistan. Ohne die wäre die Lage noch prekärer.

Gleichzeitig ist alles ordentlich teuer geworden und man ist einmal mehr froh über die arabischen Touristen, weil die sich das immer noch leisten können. Der europäische Tourismus ist schon merklich zurückgegangen, und die, die da sind, drehen oftmals den Cent um.

Die EZB hat ihre Zinserhöhung von einem halben Prozentpunkt mit einer Maßnahme kombiniert, die eine erneute Schuldenkrise abwehren soll: dem TPI (Transmission Protection Instrument).

EZB: Auf die dicke Bertha folgt das TPI

Besser spät als nie – die Europäische Zentralbank läutet die Zinswende gleich mit einem Doppelsprung ein. Ebenfalls zieht sie einen neuen Verteidigungswall hoch. Schweizer Banken reagieren.

Nun sind es mehr als die erwarteten 0,25 Prozent geworden. Die Europäische Zentralbank (EZB) hat an der regulären Sitzung vom (gestrigen) Donnerstag Abend die Leitzinsen um 0,5 Prozent angehoben. Damit folgte die Notenbank des Euroraums auch dem Beispiel der Schweizerischen Nationalbank, die im vergangenen Juni die Zinsen in einem «Doppelsprung» von 50 Basispunkten erhöht hatte.

Die Massnahme kommt nach Ansicht vieler Beobachter spät. Die Teuerung breitet sich in Europa in immer mehr Segmenten aus.

Unbegrenzte Anleihenkäufe

EZB-Präsidentin Christine Lagarde wies am Donnerstag darauf hin, dass in den kommenden Monaten anlässlich jeder weiteren Sitzung Zinserhöhungen zu erwarten seien. In einer Einschätzung zum Entscheid rechneten die Experten des deutschen Fondshauses DWS damit, dass die Währungshüterin mittelfristig einen neutralen Zins bei 1,5 bis 2 Prozent anstrebt.

Beim lang erwarteten Zinsschritt hat es Lagarde nicht belassen. Ebenfalls brachte die EZB das neue Anti-Fragmentierungsinstrument TPI (Transmission Protection Instrument) offiziell in Stellung, auch wenn sie von einem Einsatz noch absieht. Das TPI soll den geldpolitischen Normalisierungskurs unterstützen und kann bei Bedarf aktiviert werden. Es ermöglicht gezielte und unbegrenzte Käufe der Anleihen einzelner Länder und soll damit Verwerfungen am Obligationenmarkt begegnen, die in den vergangenen Wochen die Angst vor einer «Schuldenkrise 2.0» nährten.

PEPP, APP und Bertha

Im Gegensatz zu den Anleihekäufen im Rahmen des PEPP oder APP kommt beim TPI eine Konditionalität ins Spiel, die sich an fiskalischen Bedingungen der Euroländer orientiert. Ultimativ soll dass Instrument eine Fragmentierung oder gar ein Auseinanderbrechen der Eurozone verhindern.

Das TPI steht in einer Tradition von EZB-Instrumenten, mit denen die Notenbank ihre «Feuerkraft» gegenüber den Finanzmärkten demonstriert. In Erinnerung ist Ex-Präsident Mario Draghi, der im Jahr 2012 nach eigenen Worten die «Dicke Bertha» aufgefahren und notleidenden Banken eine Geldspritze von mehr als 500 Milliarden Euro verpasst hatte. Die «Dicke Bertha» war eine Kanone, die im Ersten Weltkrieg zum Einsatz kam.

Julius Bär verzichtet auf Strafzinsen

Auf das deutliche Zeichen aus Frankfurt hat die Schweizer Privatbank Julius Bär bereits reagiert. Wie das Institut am Freitag mitteilte, belastet es ab 1. August auf Kundeneinlagen in Euro, Schweizer Franken und Dänischen Kronen keine Negativzinsen mehr. Im anhaltenden Negativzins-Umfeld hatte Julius Bär Negativzinsen auf Bargeldbeständen von Kunden in diesen Währungen erhoben.

https://www.finews.ch/news/banken/52510-ezb-zinsentscheid-tpi-julius-baer

Man erinnere sich: Das Anleihenaufkauf-Programm Draghis bezog sich nicht nur auf Staatsanleihen, sondern auch auf Anleihen von Banken oder Firmen.

Von diesen ist bei dem TPI nicht die Rede.

Weiters wird hier von einer „Konditionalität“ berichtet, die Anleihenkäufe sollen zum Unterschied von den bisherigen Käufen an Bedingungen geknüpft sein. Deren Inhalt bleibt im Dunkeln. Vielleicht ist es nur eine Beruhigung für alle Beteiligten, daß jetzt das Geld – anscheinend im Unterschied zu früher – nicht ganz so leicht zur Verfügung gestellt wird.

(Bisher war offenbar: Anruf genügt?)

Schließlich soll diese Zinserhöhung die Preissteigerungen bremsen. Angesichts der Tatsache, daß die Gründe für die Preissteigerungen ganz woanders liegen als beim Zinsniveau, ist zu erwarten, daß bald das Rätselraten losgehen wird, warum die Zinserhöhung keinen inflationsdämpfenden Effekt hat.

Der Wettlauf ist eingeläutet:

Weiterer Zinssprung von Fed gegen ausufernde Inflation möglich

In den USA wird eine erneute Zinserhöhung um 0,75 Prozentpunkte erwartet

(…)

https://www.derstandard.at/story/2000137719914/weiterer-zinssprung-von-fed-gegen-ausufernde-inflation-moeglich

"Weiters wird hier von einer „Konditionalität“ berichtet, die Anleihenkäufe sollen zum Unterschied von den bisherigen Käufen an Bedingungen geknüpft sein."

Kann aber nicht sein: Entweder die EZB kauft alle Anleihen von Schwachstaaten auf, ohne Mengenbegrenzungen, um das Auseinanderdriften der Renditen der Anleihen der Mitgliedsstaaten zu verhindern. Oder sie sagt, das geht jetzt nicht mehr weiter, denn die „Konditionalität“ läßt das nicht mehr zu. Dann laufen die Renditen auseinander, dann gibt es eben "Fragmentierung".

Eben.

Auf was das ganze hinausläuft, ist: Das Gleiche wie bisher, nur mit höheren Zinsen, was heißt, daß vor allem die EZB mehr zahlen muß für die Anleihen-Aufkäufe und möglicherweise die Banken beim Weiterverkaufen der Anleihen an die EZB andere Gewinnmargen haben.

Die Zinswende der Notenbanken

Schuldenberge in Bewegung

Die wunderbare Welt der Anleihemärkte – derzeit weitaus spannender, als es vielen Funktionsträgern in Staat und Finanzwirtschaft lieb sein dürfte.

(…)

Der Zinsunterschied, der sogenannte Spread zwischen deutschen und italienischen Staatsanleihen ist stark in den vergangenen Wochen angestiegen. Rom muss höhere Zinsen für seine Staatspapiere zahlen als Berlin, was die enorme Schuldenlast Italiens, das mit rund 150 Prozent seiner Wirtschaftsleistung in der Kreide steht, untragbar zu machen droht – und die gesamte Eurozone sprengen könnte. Die EZB sieht sich aufgrund galoppierender Inflation und untragbarer Schuldenlast in der südlichen Peripherie der Eurozone in einer Sackgasse, da sie eigentlich die Zinsen zwecks Inflationsbekämpfung erhöhen und zugleich absenken müsste, um die Schuldenlast in dem Währungsraum erträglich zu halten.

In den USA mussten Beobachter noch weiter zurückschauen, um Parallelen zu den massiven Verschiebungen auf dem Markt für Staatsschulden zu finden. Auf dem Markt für amerikanische Staatsanleihen, für die sogenannten Treasuries, kann eine seltene, als inverse Zinskurve bezeichnete Konstellation beobachtet werden, die als ein sicherer Rezessionsindikator dient. Die Renditen langfristiger Bonds, wie der 10-jährigen Staatsanleihe, sind unter die Renditen kurzfristiger T-Bonds gefallen, wie der Treasuries mit zweijähriger oder sogar dreimonatiger Laufzeit. Für gewöhnlich werden langfristige Anleihen höher verzinst als Schuldscheine mit einer kurzen Laufzeit, um das grössere Risiko zu kompensieren.

Wenn nun Anleihen mit kurzer Laufzeit als genauso risikoreich gelten wie T-Bonds mit Laufzeiten von zehn Jahren, dann deutet dies auf eine kommende, grosse Erschütterung, auf einen nahenden Krisenschub hin. In den vergangenen 50 Jahren ist diese Marktkonstellation immer einer Rezession vorausgegangen. Laut der Financial Times (FT) ist diese inverse Zinskurve auf den US-Anleihemärkten so stark ausgeprägt wie zuletzt im Jahr 2000, als die globale Dot-Com-Blase mit Internet- und Hightech-Aktien platzte. Somit scheinen gerade die US-Anleihemärkte ein sicheres Rezessionssignal auszusenden.

(…)

Zudem führen die fallenden Kurse der US-Anleihen dazu, dass sich auch ausländische Anleger sehr genau überlegen, ob es sich bei den Treasuries Washingtons noch um eine bombensichere Anlage handelt. Japan ist inzwischen – noch vor China – der grösste Auslandsgläubiger der Vereinigten Staaten, japanische Investoren halten US-Bonds im Wert von 1,2 Billionen US-Dollar. Wie die Nachrichtenagentur Bloomberg meldete, finden angesichts der fallenden Kurse seit sieben Monaten Nettoverkäufe von US-Anleihen in Japan statt, was einen neuen Rekordwert seit Beginn der Aufzeichnungen darstellt. Der grösste Auslandsgläubiger der USA soll allein im Mai Treasuries im Wert von 2,4 Milliarden Dollar abgestossen haben, im April belief sich das Volumen der Verkäufe gar auf 17 Milliarden Dollar. Sollten sich diese Abflüsse beschleunigen und weitere Auslandsgläubiger Washingtons ähnlich verfahren, dann könnte sich die Fed mit einer regelrechten Schuldenkrise konfrontiert sehen.

(…)

https://www.untergrund-blättle.ch/wirtschaft/theorie/schuldenberge-in-bewegung-6895.html

Das mit den kurzfristigen und langfristigen Anleihen – war das nicht ein Auslöser der Finanzkrise 2008?

Was Japan angeht, so ist hier eine interessante Entwicklung angesprochen: Die USA und Japan begannen anscheinend schon vor einiger Zeit, gegenseitig Staatsanleihen aufzukaufen, um ihre Währungen damit gegen China zu stützen. Das dürfte auch ein Versuch gewesen zu sein, Japan aus dem von den BRICS angestrebten und auch anderen Staaten angebotetenen bilateralen Abrechnungen, ohne über den $ zu gehen, herauszuhalten und weiter auf den Dollar zu verpflichten.

Besonders nach Fukushima war diese Stützung für Japan wichtig, und offenbar an die Bedingung geknüpft, sich durch Anleihenkäufe von US-Anleihen zu bedanken.

Schweizer Inflation verharrte im Juli bei 3,4 Prozent

Im internationalen Vergleich ist die Teuerung damit verhältnismäßig niedrig

Die Inflation in der Schweiz ist im Juli vorerst nicht weiter gestiegen. Mit 3,4 Prozent verharrte die Jahresteuerung aber auf dem hohen Wert des Vormonats Juni. Teurer sind weiterhin vor allem die Importgüter, die im Berichtsmonat um 8,4 Prozent mehr kosteten als vor Jahresfrist, wie das Bundesamt für Statistik (BFS) am Mittwoch mitteilte. Bei den Inlandsgütern betrug die Jahresteuerung lediglich 1,8 Prozent.

(…)

https://www.derstandard.at/story/2000137991529/schweizer-inflation-verharrte-im-juli-bei-3-4-prozent

Spekulationen um sehr große Zinserhöhung durch EZB nehmen zu

Am Geldmarkt sind die Spekulationen auf eine sehr große Zinserhöhung nach den jüngsten Äußerungen von EZB-Währungshütern auf einem Notenbank-Symposium zu Wochenbeginn ins Kraut geschossen.

Aus den Kursen ging dort am Montag hervor, dass Händler inzwischen 0,67 Prozentpunkte an Zinserhöhungen für die kommende Zinssitzung der Europäischen Zentralbank (EZB) am 8. September in den Kursen eingerechnet haben. Dies bedeutet, dass eine Anhebung um 0,50 Prozentpunkte bei Investoren als bereits ausgemachte Sache gilt und die Wahrscheinlichkeit einer noch stärkeren Anhebung um 0,75 Prozentpunkte mit etwa 67 Prozent taxiert wird. Vor den Auftritten der Notenbanker am Wochenende war am Geldmarkt am Freitag die Wahrscheinlichkeit für einen solchen noch kräftigeren Zinsschritt nur mit 24 Prozent taxiert worden.

Auf dem von der US-Notenbank organisierten Geldpolitik-Symposium in Jackson Hole in Wyoming hatten am Samstag sowohl EZB-Direktorin Isabel Schnabel als auch die Notenbank-Chefs von Frankreich und Lettland, Francois Villeroy de Galhau und Martins Kazaks, für kraftvolle oder deutliche Zinserhöhungen argumentiert, um die ausufernde Inflation zu bekämpfen. "Wir sollten offen dafür sein, sowohl 50 als auch 75 Basispunkte als mögliche Schritte zu diskutieren", merkte beispielsweise Kazaks an. EZB-Direktorin Schnabel zufolge müsse die Notenbank "starke Entschlossenheit" signalisieren, die Inflation schnell zur Zielmarke zu bewegen. Frankreichs Notenbankchef sprach sich für einen "signifikanten" Zinsschritt im September aus.

Die Inflation im Euro-Raum war im Juli auf einen neuen Rekordwert von 8,9 Prozent geklettert. Damit ist die Teuerung inzwischen mehr als vier mal so hoch wie das Ziel der EZB, die zwei Prozent für die Wirtschaft als Optimalwert anstrebt. Ein Ende des Inflationsschubs ist zudem nicht absehbar. Zudem nahm zuletzt die Gefahr zu, dass sich die langfristigen Inflationserwartungen vom Ziel der EZB entfernen könnten.

https://www.finanzen.net/nachricht/zinsen/geldmarkt-spekulationen-um-sehr-grosse-zinserhoehung-durch-ezb-nehmen-zu-11666796

Bisher haben die Zinserhöhungen keine Auswirkungen auf die Inflation gehabt. Die betreffenden Notenbakchefs scheinen zu meinen, mehr vom Gleichen wäre wohl das Beste …

Die Konkurrenz der Währungen geht also weiter. Der Kurs des Euro war kurzfristig bereits unter dem des $ …

Die Weltwoche ist ja sehr pessimistisch für den Euro, aber es mag sein, aufgrund der Stellung der Schweiz durchaus realistisch:

Der Euro stirbt langsam und stetig. Was bedeutet der Zerfall für die Schweiz?

Die Inflation im Euroraum liegt bei 9,1 Prozent und der Euro fällt weiter gegenüber dem Dollar.

Da die US-amerikanische Zentralbank Fed die Zinsen entschlossen erhöht und der Europäischen Zentralbank durch die hohe Verschuldung der Euro-Südländer bei Zinserhöhungen die Hände gebunden sind, dürfte sich dieser Trend fortsetzen.

Was heisst das für den Schweizer Franken?

Hält die Schweizer Nationalbank den Franken gegenüber dem Euro stabil, dann importiert sie die hohe Inflation aus dem Euroraum. Lässt sie hingegen den Franken gegenüber dem Euro aufwerten, dann dämpft das die Inflation.

Eine Aufwertung des Franken macht die Exporte der Schweiz im Euroraum teurer. Industrie und Tourismus müssen um ihre Kunden bangen.

Aber die Importe werden gerechnet in Franken billiger. Das gilt insbesondere für Rohstoffe und Rohöl, deren Preise auf den Weltmärkten zuletzt stark gestiegen sind.

Auch der Druck die Löhne zu erhöhen fällt geringer aus.

Von den Kapitalzuflüssen, die der stabile Franken anzieht, profitieren die Schweizer Banken. Gleichzeitig müssen die exportorientierten Industrieunternehmen und der Tourismus die Kosten niedrig und die Produkte attraktiv halten. Die Schweizer Wirtschaft lernt mit dem starken Franken leben und bleibt fit.

Fazit: Da die Schweiz eng mit dem Euroraum verwoben ist, wird der Druck der importierten Inflation steigen.

Eine kontinuierliche Aufwertung des Franken könnte helfen, die Schweiz zu einer Insel der Stabilität in einem instabilen Europa zu machen.

https://weltwoche.ch/daily/der-euro-stirbt-langsam-und-stetig-was-bedeutet-der-zerfall-fuer-die-schweiz/

Interessant, daß die Rohölpreise in der Schweiz offenbar in Euro gehandelt werden.

Auch hier ein entsprechendes Bild, zur Ergänzung:

Die Zinserhöhungen könnten zu einem Immobiliencrash führen, da die Hypothekarkredite in vielen, wenn nicht allen Euro-Ländern an den Euribor gebunden sind. Und der steigt inzwischen, so auch die Verbindlichkeiten der Hypothekarnehmer.

Bankenstützungspakete, wie in und nach der Finanzkrise 2088 ff. dürften auch schwierig werden, wenn der Euro weiter fällt.

Anhebung um 0,75 Prozentpunkte: EZB wagt den großen Zinsschritt

Die Währungshüter erhöhen zum zweiten Mal heuer die Zinsen. Mit einem Zinsschritt um einen Dreiviertelprozentpunkt stemmt sich die Notenbank gegen die Inflation

Die Europäische Zentralbank (EZB) hebt angesichts des zunehmenden Inflationsdrucks am Donnerstag zum zweiten Mal in diesem Jahr die Zinsen an. Ihre Schlüsselzinssätze werden um jeweils einen Dreiviertelprozentpunkt erhöht. Das ist die stärkste Anhebung der EZB seit 22 Jahren. Zudem kündigte die Notenbank weitere Zinsanhebungen bei ihren nächsten Sitzungen an.

Damit beträgt der Leitzins nun 1,25 Prozent und der Zinssatz für Bankeinlagen bei der Notenbank 0,75 Prozent. Somit ist zwar der Weg geebnet für höhere Sparzinsen, allerdings werden auch Kreditnehmer mit variablen Zinssätzen und bei neuen Ausleihungen tiefer in die Tasche greifen müssen.

"Der Preisdruck hat sich weiter verstärkt und an Breite gewonnen", sagte EZB-Chefin Christine Lagarde im Anschluss an die Zinsentscheidung. Die Inflation sei "viel zu hoch" und werden auch eine Zeit auf erhöhtem Niveau bleiben. Gleichzeitig werde die Wirtschaft der Eurozone in der zweiten Jahreshälfte an Schwung verlieren und rund um den Jahreswechsel stagnieren. Eine Rezession erwartet Lagarde nur, wenn die Gasversorgung aus Russland komplett zum Erliegen kommt.

Diskussionen in EZB-Spitze

Im Vorfeld hatten sich mehrere Währungshüter, darunter der niederländische Notenbankchef Klaas Knot, für einen großen Zinsschritt um einen Dreiviertelprozentpunkt starkgemacht. Der italienische EZB-Direktor Fabio Panetta und Griechenlands Notenbankchef Yannis Stournaras hatten Argumente für ein nicht so starkes Vorgehen vorgebracht. "Wir hatten unterschiedliche Ansichten am Tisch, eine gründliche Diskussion, aber das Ergebnis unserer Diskussionen war eine einstimmige Entscheidung", sagte Lagarde dazu.

"Jetzt kommt es darauf an, dass sie ihre Leitzinsen in den kommenden Monaten trotz steigender Rezessionsrisiken auch tatsächlich weiter kräftig anhebt", sagt Commerzbank-Chefvolkswirt Jörg Krämer. Andere Finanzprofis hatten sich schon im Vorfeld mehrheitlich für eine kräftige Erhöhung ausgesprochen, darunter Gilles Moëc, Chefökonom bei AXA Investment Managers. Er plädiert für eine rasche Anhebung der Zinssätze, selbst wenn die Eurozone dadurch in eine Rezession rutschen sollte: "Es ist klar, dass eine Rezession nicht als bloßer Nebeneffekt der notwendigen geldpolitischen Straffung gesehen werden darf, sondern als die einzige Lösung, um das Ziel zu erreichen."

Inflation auf Rekordwert

Die Notenbank ist in den vergangenen Wochen immer stärker unter Handlungsdruck geraten, weil die Inflation im Euroraum mit 9,1 Prozent im August einen neuen Rekordwert erreicht hat. Bis eine Änderung der Zinssätze ihre dämpfende Wirkung auf den Preisauftrieb entfaltet, wird es bis ins nächste Jahr dauern. Kurzfristig kann die EZB dadurch nur die sogenannte importierte Inflation dämpfen. Denn höhere Zinsen ziehen Kapital wie ein Magnet an, bereits im Vorfeld des Zinsschritts hat sich der Euro gegenüber dem US-Dollar von einem 20-Jahres-Tief erholt und wieder im Bereich der Parität stabilisiert. Waren aus dem Dollarraum und vor allem auch viele Rohstoffe werden bei einem schwachen Euro hierzulande teurer.

Weil die US-Notenbank Fed bisher wesentlich hemdsärmeliger gegen die Inflation vorgegangen ist und den Leitzins wegen der hohen Teuerung auf 2,5 Prozent hochgetrieben hat, hat die Gemeinschaftswährung gegenüber dem Dollar stark an Wert verloren. Wie stark der Effekt der importierten Inflation sein kann, zeigt sich am Beispiel Erdöl: Das in US-Dollar abgerechnete Nordseeöl Brent hat sich heuer um etwa elf Prozent verteuert, während der Preisanstieg in Euro mehr als 25 Prozent beträgt. Da Erdöl die Grundlage der Treibstoffpreise darstellt, hat dies auch einen entsprechend großen Einfluss auf die Inflationsrate. (…)

https://www.derstandard.at/story/2000138926419/ezb-erhoeht-zinsen-wagt-notenbankchefin-lagarde-den-grossen-schritt

Ein unglaublich dümmlicher Artikel. Alles soll gegen die Inflation gemacht werden, obwohl das eine gar nichts mit dem anderen zu tun hat. Da die bisherigen Zinserhöhungen keine Wirkung auf die Inflation hatten, so schließen die Analysten messerscharf: Zuwenig davon!

Dabei zeigen die Graphiken gut, wie der Hase läuft und daß der Euro einfach zusehends unattraktiv wird für Investoren, was sich in seiner Talfahrt gegenüber dem $ ausdrückt.

Die EZB vermutet in einem Bericht, daß das Ansteigen der Zinsen einen Fall der Kosten für Wohnungen zur Folge haben könnte. Sie rechnet mit bis zu 9% Fall von Immobilienpreisen pro 1% Anstieg Zinsen.

(El País, 20.9.)

Der besondere Anstieg im Baltikum dürfte durch Übersiedlung von Leuten aus Rußland erfolgt sein.

Lagarde: EZB wird kein dauerhaftes Inflationsproblem zulassen

Für EZB-Chefin Lagarde zeigt die Anhebung der Leitzinsen die Entschlossenheit der Zentralbank, die Inflation auf ein mittelfristiges Ziel von zwei Prozent zurückzuführen

Sie verwies darauf, dass die Anhebung der Leitzinsen um insgesamt 125 Basispunkte auf den vergangenen beiden Sitzungen "die schnellste Zinsänderung in der Geschichte der EZB" gewesen sei. Dies zeige deutlich, dass die Zentralbank fest entschlossen sei, die Inflation zeitnah auf das mittelfristige Ziel der EZB von 2,0 Prozent zurückzuführen.

Das angemessene Tempo künftiger Erhöhungen werde "von Sitzung zu Sitzung" beschlossen werden. Eine entscheidende Frage werde sein, wie hartnäckig die aus Corona- und Energiekrise resultierenden Schocks die Inflationserwartungen und das Produktionspotenzial belasteten.

Die EZB-Chefin signalisierte, dass der Leitzins auch auf ein Niveau steigen könne, das die Wirtschaft bremst. Dies gelte für den Fall, dass es Hinweise geben sollte, dass letztlich das Vertrauen der Bürger in das Erreichen des mittelfristigen Inflationsziels verloren zu gehen drohe: "Bei Hinweisen darauf, dass die hohe Inflation zu einer Entankerung der Inflationserwartungen führen könnte, läge der mit unserem Zielwert kompatible Leitzins im restriktiven Bereich."

Die EZB hat im Juli die Zinswende eingeläutet und Anfang des Monats mit einer deutlichen Straffung ihrer Geldpolitik nachgelegt. Sie reagiert damit auf die hohe Inflation, die im August 9,1 Prozent erreichte. Der Leitzins liegt nach der jüngsten Anhebung um 0,75 Prozentpunkte inzwischen bei 1,25 Prozent. An den Börsen wird damit gerechnet, dass er bis zum nächsten Frühjahr auf über 2,5 Prozent steigen wird.

https://www.derstandard.at/story/2000139267432/lagarde-ezb-wird-kein-dauerhaftes-inflationsproblem-zulassen

Seltsam, bisher haben die Zinserhöhungen keine Auswirkung auf die Inflation gehabt. Aber die Chefin der EZB meint „Weiter so!“ – weil sie von der FED dazu getrieben wird, was sie aber nicht zugeben kann.

Euro pendelte am Dienstagmorgen um Parität zum Dollar

Aufgrund des starken Preisauftriebs hatten sich unlängst zahlreiche EZB-Vertreter für eine weitere deutliche Zinsanhebung ausgesprochen

(…)

https://www.derstandard.at/story/2000138653086/euro-pendelte-am-dienstagmorgen-um-paritaet-zum-dollar

Es wird schon als Meldung gebracht, daß der Euro die Parität hält.

Noch.

Der Zinskrieg geht weiter, und der Euro fällt.

DRITTE ZINSERHÖHUNG IN FOLGE:

Jerome Powell hat den Falken in sich befreit

er Präsident der Federal Reserve, Jerome Powell, hat den Falken in sich befreit. Er wird die Geldpolitik solange straffen, bis die Inflation deutlich nach unten geht, kündigte er an. Die jüngsten Teuerungszahlen vom August hatten einen leichten Schock ausgelöst, weil mit ihrer Veröffentlichung alle Hoffnungen in Luft aufgingen, das Schlimmste könnte vorbei sein.

Schon im Kurort Jackson Hole hatte Powell klar gemacht, dass von nun an der ausschließliche Kampf der Fed der Inflation gilt und dass er dafür eine schmerzhafte Therapie als nötig erachtet. Was genau zu dieser Kehrtwende beigetragen hat, ist schwer zu sagen.

(…)

https://www.faz.net/aktuell/wirtschaft/us-notenbank-fed-hat-der-inflation-den-kampf-angesagt-18333942.html

Wie gut, daß es die Inflation gibt, da kann man das alles als Maßnahme für das p.t. Publikum verkaufen.

Britisches Pfund sinkt auf 37-Jahres-Tief

Vor den Ergebnissen der zinspolitischen Sitzung der Fed ist der Dollar-Index am Mittwoch auf ein 20-Jahres-Hoch gestiegen. Die US-Währung wurde von der Teilmobilmachung Russlands getrieben.

Die US-Währung hat am Mittwoch vor der Bekanntgabe der Ergebnisse der zinspolitischen Sitzung der Fed den höchsten Stand seit 20 Jahren erreicht. Der Dollar-Index, der den Wert des Greenback zu sechs anderen Industrieländerwährungen abbildet, stieg bis auf 111,06 Punkte und lag am frühen Abend mit einem Plus von 0,7 % bei 110,97 Zählern. Getrieben wurde der Dollar von der Teilmobilmachung Russlands. Darunter litten insbesondere europäische Währungen. Der Euro sank bis auf 0,9867 Dollar und streifte damit sein am 6. September 2022 erreichtes 20-Jahres-Tief von 0,9865 Dollar.

https://www.boersen-zeitung.de/kapitalmaerkte/britisches-pfund-sinkt-auf-37-jahres-tief-081f5602-39ad-11ed-b314-79642049aebe

Pfund Sterling nach BoE-Zinsentscheid unter Druck

Enttäuscht reagieren Devisenanleger auf die Zinsentscheidung der Bank von England (BoE). Das Pfund Sterling fiel am Donnerstagmittag auf 1,1288 von 1,1355 Dollar.

Die britische Notenbank hob den Leitzins um einen halben Prozentpunkt auf 2,25 Prozent an. Zahlreiche Börsianer hatten wegen der anhaltend hohen Inflation mit einem Schritt von 0,75 Prozentpunkten gerechnet. Da aber immer mehr Mitglieder des Führungsgremiums für kräftigere Zinsschritte plädierten, bleibe unklar, ob sich die BoE im November zu einer deutlicheren Anhebung durchringen könne, sagte Naeem Aslam, Chef-Marktanalyst des Brokerhauses AvaTrade. Mehrheitlich erwarten Investoren einen erneuten Anstieg um einen halben Prozentpunkt.

https://fundscene.com/pfund-sterling-nach-boe-zinsentscheid-unter-druck/

Stephan Kaufmann: Unter Kontrolle der Finanzmärkte

Eine Euro-kritische Regierung in Italien wäre eine Bedrohung für die Stabilität – noch wetten die Märkte nicht gegen das Land. Doch das könnte sich nach der Wahl ändern

In Italien wird am Sonntag voraussichtlich ein rechtes Parteienbündnis an die Macht gewählt. Die EU wie auch Anleger und Anlegerinnen an den Finanzmärkten sind beunruhigt. Denn eine EU- oder Euro-kritische Staatsführung in Europas viertgrößter Ökonomie wäre eine Bedrohung der Stabilität mitten in einer kommenden Wirtschaftskrise. Bislang allerdings wetten die Märkte nicht gegen Italien. Denn angesichts der etablierten Abhängigkeiten bleibt einer neuen Regierung in Rom kaum Spielraum für abweichende Politik. (…). Forts.:

https://www.fr.de/wirtschaft/unter-kontrolle-der-finanzmaerkte-91804671.html

—-

Anna Maldini: Meloni und die »Brüder«

Die rechtsextreme Partei Fratelli d’Italia wittert den Wahlsieg, aber viele Italiener sind noch unentschlossen

(….) Die Wahlprognosen sehen Fratelli d’Italia als Partei vorn und als Koalition deren Bündnis mit der Lega und Berlusconis Forza Italia. Ein einheitlicher Block ist das allerdings nicht. Die Positionen zu fast allen Fragen sind unterschiedlich, vor allem in der Wirtschafts- und Außenpolitik. Der 86-jährige Berlusconi präsentiert sich gerne als Garant der atlantischen Blockzugehörigkeit, während seine jungen Freunde Salvini und Meloni in der nahen Vergangenheit enge, auch finanzielle Bindungen zu extremistischen Gruppen in Russland hatten. Salvini setzt auf höhere Staatsverschuldung, was die beiden anderen strikt ablehnen. Und alle machen Versprechungen – von höheren Renten bis zu niedrigeren Steuern –, die sie nicht einhalten können, da das Geld fehlt.(…)

https://www.nd-aktuell.de/artikel/1167117.wahlen-in-italien-meloni-und-die-brueder.html

—

(…) Europa, so Meloni, hat schlicht gar nichts zu befürchten, angefangen bei der ordnungsgemäßen Verwendung der 190 Milliarden Euro, die gerade im Rahmen des Coronawiederaufbauprogramms nach Italien fließen. Ein „absurdes Narrativ“ sei es, wenn jetzt behauptet werde, eine Rechtsregierung werde die Next-generation-EU in Gefahr bringen. (…)

https://taz.de/Italienische-Politikerin-Giorgia-Meloni/!5870739/

Ich denke auch, daß das ganze Geschrei der rechten Gefahr für EU und Euro sich ebenso geben wird wie bei Le Pen, den Jobbik und anderen.

Die Gefahren für die EU und den Euro kommen derzeit eher von außen als von innen.

Da bin ich mir nicht so sicher: Die jetzt mit Macht auf die EU-Staaten zurollende Energie-Inflation mit ihren ganz unterschiedlichen Verwerfungen in der jeweiligen Wirtschaftsstruktur, mit den ganz unterschiedlichen Möglichkeiten, das "abzufedern", die sich daraufhin sicher ergebenden unterschiedlichen Risikoeinschätzungen der "Finanzmärkte" für die unterschiedlichen EU-Staaten, könnte sehr wohl wieder mal für richtigen Ärger sorgen.

Ich denke mir, daß diese EU-Gegner stets klein beigeben, wenn die eigenen Wirtschaftstreibenden zu ihnen laufen und die Hände ringen und sagen: Nur das nicht!

Ob EU- oder Euro-Austritt.

So war es doch auch mit Le Pen und dem Euro.

Aber abgesehen davon ist die Erhöhung der Energiepreise, die Energieknappheit und die daraus resultierende Inflation eben erst einmal eine Bedrohung von außen. Zumindest meinte ich das mit äußeren Bedrohungen.

Lassen wir uns überraschen. Vielleicht macht diese italienische Mannschaft ja mit Ungarn und der FPÖ eine Anti-Sanktions-Politik und dann gibts Zoff.

Das Pfund sinkt weiter:

Folge der Steuersenkungspläne

Pfund stürzt auf niedrigsten Stand seit 37 Jahren

Die neue britische Regierungschefin Liz Truss will mit mehr Schulden und niedrigeren Steuern die Wirtschaft stützen. Die Opposition kritisiert, dass vor allem Reiche profitieren. Auch Anleger reagieren schockiert.

(…)

https://www.spiegel.de/wirtschaft/grossbritannien-plaene-zur-steuersenkung-lassen-pfund-auf-niedrigsten-stand-seit-37-jahren-stuerzen-a-3015effb-a524-4d2d-a062-057a5cf21b68

Analysten vermuten, daß das die britische Nationalbank bis November die Leitzinsen auf bis zu 6% erhöhen könnte, um den Fall des Pfundes zu bremsen.

(El País, 27.9.)

Rechtsruck kommt Italiens Steuerzahler teuer zu stehen

Die Zinsen für italienische Staatsschulden springen nach der Parlamentswahl auf den höchsten Stand seit neun Jahren. Der Euro rutscht auf ein 20-Jahrestief

Hohe Wellen hat der Wahlsieg von Giorgia Melonis Fratelli d’Italia an den Finanzmärkten geschlagen. Sorgen über die Auswirkungen des Rechtsrucks in Italien trieben den Euro auf ein 20-Jahrestief gegenüber dem US-Dollar. "Auch wenn sich das Rechtsbündnis offiziell zur EU bekennt – der politische Gegenwind aus Italien wird größer werden", warnte Thomas Gitzel, Chefvolkswirt der VP Bank. Neben politischen Unsicherheiten trug auch die Zinsentwicklung zu den Kursverlusten bei, die den Euro im Tief unter 0,96 Dollar drückten.

Da die US-Notenbank in der Vorwoche mit einem weiteren großen Schritt den Leitzins auf nunmehr 3,25 Prozent hievte, ist der Unterschied zum Euroraum deutlich angewachsen. Das sorgt für Kapitalabflüsse aus der Gemeinschaftswährung in den höher verzinsten US-Dollar. Zum Vergleich: Der Leitzins der Europäischen Zentralbank (EZB) liegt derzeit bei 1,25 Prozent.

Zinsen auf Neunjahreshoch

Deutliche Auswirkungen hat der Urnengang in Italien auch auf die Anleihenmärkte. Das hoch verschuldete Land muss künftig für neue Schulden noch tiefer in die Tasche greifen, die Rendite für zehnjährige Schulden stieg auf fast 4,5 Prozent – höchster Stand seit neun Jahren. Das ist mehr als der doppelte Zinssatz von jenem, den Deutschland mit 2,1 Prozent für zehnjährige Anleihen berappen muss. Allerdings sind dessen Staatsschulden mit 69 Prozent der Wirtschaftsleistung auch wesentlich geringer als die italienischen mit 151 Prozent.

Dadurch ist die EZB in die Kritik geraten, konkret ihr neues Krisenprogramm TPI. Mit diesem will die Notenbank die Anleihenrenditen ohne Auflagen für einzelne Eurostaaten wie Italien gezielt drücken, sobald sie es für geboten hält. "Die EZB hat Europas Populisten einen Blankoscheck ausgestellt", kritisiert das deutsche Zentrum für europäische Wirtschaftsforschung (ZEW) das TPI-Programm. Eigentlich müsse die EZB diesen Scheck nun wieder einkassieren, meint ZEW-Volkswirt Friedrich Heinemann. Dies würde sie allerdings zu einem "politischen Wächter über Wahlergebnisse" machen. Daraus folgert der Ökonom: "Es zeigt sich immer deutlicher, dass die EZB mit ihren massiven Käufen von Staatsanleihen mehr und mehr eine Rolle übernommen hat, für die sie keinen Auftrag und keine Legitimation hat."

Denn das Mandat der EZB lautet nicht auf günstige Finanzierungsbedingungen für Mitgliedsstaaten, sondern auf Währungsstabilität. Darunter versteht sie eine Inflation von zwei Prozent. Im August erreichte die Teuerung in der Eurozone den Rekordwert von 9,1 Prozent.

https://www.derstandard.at/story/2000139433520/rechtsruck-kommt-italiens-steuerzahler-teuer-zu-stehen

Na, was würden die schlauen Ökonomen empfehlen? Das TPI zu streichen und Italien aus dem Euro zu werfen?

Das wohl auch wieder nicht …

Operation Yenrettung

Die Bank of Japan war gezwungen, eine erste Intervention am Devisenmarkt vorzunehmen, um die Abwertung ihrer Währung zu stoppen. Aber es kann sein, daß das nicht reicht.

Die japanische Regierung hat widerwillig, fast zwangsläufig, auf den Zinserhöhungszyklus der Fed reagiert, um den schwächelnden Yen zu stützen, die erste Intervention dieser Art seit 1998. Die „entschlossene Aktion“, wie der stellvertretende Finanzminister für internationale Angelegenheiten sagte, Masato Kanda, erhöhte die Währung auf 140 Yen pro Dollar. Aber die wirtschaftlichen Aussichten des Landes machen es unwahrscheinlich, dass die Intervention funktionieren wird.

Es gibt keinen Grund, die Zinssätze in Japan zu erhöhen: Die Inflation liegt leicht über ihrem Ziel von 2 %, aber aus den falschen Gründen, nämlich dem Krieg in Europa und zu vielen Anreizen aus den USA. Das japanische Wachstum von 2,2 % im letzten Quartal ist wenig inspirierend. Die Bank of Japan zieht es vor, das Ergebnis der jährlichen Unternehmenslohnverhandlungen im nächsten Jahr abzuwarten, bevor sie Schlussfolgerungen für ihre Geldpolitik zieht.

Und doch hat die grassierende Inflation in den USA die US-Notenbank überrascht und ihren Vorsitzenden Jerome Powell gezwungen, die Zinsen aggressiv anzuheben, selbst als Kuroda am Donnerstag die ultralockere Geldpolitik von Japan verlängerte.

Das vergrößert die Kluft zwischen den Benchmark-Anleiherenditen der USA und Japans weiter, die bereits weit über drei Prozentpunkte liegt, und schadet dem Yen weiter. Die japanische Währung hat seit dem im Dezember 2020 erreichten Maximum 29% verloren, das meiste seit letztem März. (…)

Aus diesem Grund hat Tokio beschlossen, einen Teil seiner Reserven in Höhe von 1,3 Billionen US-Dollar zu verwenden, um den Niedergang einzudämmen. Die wirtschaftliche Abweichung Japans von seinen westlichen Konkurrenten bedeutet jedoch, dass die Regierung höchstens darauf hoffen kann, den Abwärtstrend des Yen zu mildern.

Es gibt jedoch ein noch schlimmeres Szenario. Anleihenkäufer haben bereits Skepsis gegenüber der Zusage der Bank of Japan geäußert, die Renditen 10-jähriger Staatsanleihen unter 0,25 % zu halten. Im Juni und erneut in dieser Woche haben sie die Rentabilität … über diese Schwelle hinausgetrieben.

Die Tokioter Finanzwelt ist voll von Gerüchten, dass ausländische Hedgefonds den Yen während der Handelszeiten in New York und London zügig verkauft haben. Das könnte die Entscheidung der Regierung erklären, einzugreifen.

Aber wenn es nicht funktioniert und da die Bilanz einseitiger Interventionen nicht sehr gut ist, könnte die Glaubwürdigkeit der japanischen Behörden einen schweren Schlag erleiden. Das würde die Arbeit der Bank of Japan noch schwieriger machen.

(El Pais, 29.9.)

Auf europäischer Ebene ist der BRD-Finanzminister kritisiert worden, weil solch massive Eingriffe in den europäischen Wettbewerb, wie sie das deutsche 'Doppel-Wumms'-Schuldenpaket vorsieht, eigentlich verboten sind.

https://www.tagesschau.de/ausland/europa/lindner-eu-entlastungspaket-101.html

https://www.euractiv.de/section/energie/news/deutschland-bleibt-wegen-milliardenschwerem-abwehrschirm-in-der-kritik/

Die Merkel hatte dafür in der Finanzkrise 2008 die Parole parat, die BRD wolle gestärkt aus der Krise hervorgehen. Resteuropa sieht sich mit deutscher Finanzmacht konfrontiert, und begehrt um so eindrücklicher, dass Europa für alle Nationalismen ein Erfolgsprojekt zu sein habe – bei Strafe seines Niedergangs …. Lindner wollte noch vor einem Monat striktere europäische Schuldenregelungen durchsetzen. – Aber eben anscheinend vor allem bei den anderen Ländern….

https://www.sueddeutsche.de/politik/eu-lindner-noch-viel-arbeit-bei-reform-von-eu-schuldenregeln-dpa.urn-newsml-dpa-com-20090101-220910-99-705675

Deutsch-Finnische Streitigkeiten entzünden sich an der deutschen Verstaatlichung von Uniper. Dort würden u.a. Grundsätze des Investitionsschutzes für finnische Großanleger bei Uniper missachtet …

https://www.euractiv.de/section/energie/news/energieriese-uniper-finnische-opposition-mobilisiert-gegen-deutschland/

Nationale Regierungen und EU-Kommission schieben sich wechselseitig die Schuld für die Krisenlage – bzw. ‚die schlechte Krisenbewältigung‘ – zu ….

https://www.euractiv.de/section/finanzen-und-wirtschaft/news/eu-mitgliedsstaaten-kritisieren-das-binnenmarkt-notfallinstrument/

Auch die Abwälzung europäischer Krisenkosten mittels Kürzungen der Projekte mit Afrika findet erwartungsgemäß dort keinen Beifall. https://www.euractiv.de/section/eu-aussenpolitik/news/streit-um-gaspipelines-offenbart-kluft-zwischen-eu-und-afrika/

[Lindners sture Entgegnung auf die europäische Kritik lautet übrigens: Das deutsche Finanzpaket sei keine Konjunkturhilfe und heize doch die Inflation in Europa gar nicht zusätzlich an…. – Und das heißt:

„Lindner hält von einer Neuauflage der Gemeinschaftsschulden nicht viel: ‚Andere Instrumente gemeinsam in Europa, als die, die wir gegenwärtig haben, sehen wir zum jetzigen Zeitpunkt nicht als erforderlich an.‘ Lindner ist in der Zwickmühle. Einerseits muss er die 200 Milliarden Euro für Deutschland verteidigen. Andererseits will er verhindern, dass die Partner mit den gleichen guten Argumenten einen ähnlichen Geldsegen für ganz Europa verlangen – dann allerdings finanziert aus der Gemeinschaftskasse, also mit einem großen deutschen Beitrag.“ (Tagesschau, s.o.) ]